Инфографика: как устроен венчурный рынок в России

По просьбе Inc. Фонд развития интернет-инициатив (ФРИИ) собрал статистику всех сделок в сегменте «IT и интернет» на российском рынке за 2016 год и первый квартал 2017-го. Полученные данные наглядно показывают, кто в России сейчас вкладывается в стартапы и в какие сферы инвестируют активнее всего. На основе цифр мы сделали инфографику — она поможет начинающим предпринимателям понять, к кому можно обратиться за деньгами для своего бизнеса.

Мы разделили всех инвесторов на пять типов:

№1

Компании

(корпоративные инвестиции как самих компаний, так и созданных при их участии фондов)

№2

Частные фонды

№3

Частные инвесторы

(могут инвестировать индивидуально, в синдикатах или через специализированные краудинвестинговые площадки)

№4

Акселераторы

№5

Государственные фонды

(корпоративные инвестиции как самих компаний, так и созданных при их участии фондов)

Наибольшую активность за рассматриваемый период демонстрировали акселераторы (в первую очередь, ФРИИ) и бизнес-ангелы (частные инвесторы) — по 102 сделки. Частные фонды заключили 99 сделок, здесь мы также учитывали сделки ФРИИ, в котором фонд выступает как инвестор на более поздних, чем посевная, стадиях. Компании и корпоративные фонды совершили 66 сделок, включая частичную или полную покупку компаний стратегами. Фонды и акселераторы с государственным участием профинансировали 23 стартапа.

Однако по объемам финансирования проектов картина диаметрально противоположна. Больше всего денег на российском венчурном рынке потратили компании и аффилированные с ними фонды (около 20,9 млрд рублей) и частные фонды (20 млрд). За ними следуют частные инвесторы (3,2 млрд) и акселераторы (около 323 млн). Объясняется это просто: акселераторы и частные инвесторы обычно вкладывают небольшие суммы на ранних стадиях развития стартапов, а фонды и корпорации — инвестируют на более поздних этапах и более крупными чеками. Госфонды проинвестировали всего 724 млн рублей. Небольшое финансирование со стороны государства объясняется тем, что большинство государственных фондов — такие как «Фонд Бортника» — вкладывают деньги в наукоемкие проекты в виде грантов, не рассчитывая на отдачу от инвестиций.

За последние полтора года инвесторы чаще всего финансировали различные решения для автоматизации и упрощения ведения бизнеса — от электронного документооборота до корпоративного медицинского обслуживания. В этой сфере было совершено более 100 сделок. Также инвесторов интересуют проекты в области электронной коммерции (доставка еды и продуктов, каршеринг и другие сервисы, оплачиваемые онлайн или через приложения) — около 80 сделок. Остальные сферы значительно отстают. Так, стартапы, связанные с медициной, заключили 17 сделок, проекты в области «интернета вещей» — 21, компании, работающие с рекламными технологиями, — 26. Инвесторы сохраняют интерес к области финансовых технологий (20 инвестиций) и к образовательным проектам — профинансировано 18 компаний.

Как мы считали

При подсчетах объемов финансирования венчурных проектов не учитывались сделки, суммы которых не раскрывались. При этом мы рассматривали все инвестиции в российские стартапы, в том числе и со стороны зарубежных фондов и инвесторов. Например, в расчеты попали сделки с участием американского акселератора 500 Startups и китайского интернет-гиганта Alibaba — он вложил $15 млн в российский стартап Way Ray (разрабатывает технологии дополненной реальности для навигации автомобилей — Inc.).

На объеме денег в корпоративном сегменте отразились также несколько крупных сделок по покупке уже успешных интернет-проектов: например, покупка холдингом Mail.Ru Group сервиса доставки еды Delivery Club за 5,8 млрд рублей.

Пациент скорее жив

Опрошенные Inc. инвесторы сходятся во мнении, что какая-то «жизнь» на российском рынке «теплится». Однако направление движения российского венчура остается неясным.

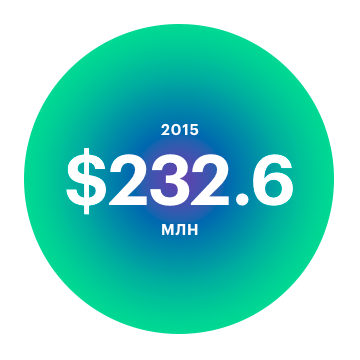

Статистика и комментарии участников рынка показывают, что настроения пока скорее пессимистичные. Так, исследование MoneyTree (его ежегодно проводит PwC) показало, что общий размер российского рынка высокорискованных инвестиций в 2016 году снизился на 29% — с $232,6 млн до $165,2 млн, а количество заключенных сделок выросло совсем незначительно — со 180 до 184. При этом не учитывались сделки, размер которых составил менее $50 тысяч, — они отражены в статистике ФРИИ. Именно «ангельские» сделки сейчас составляют основную долю всей активности на венчурном рынке.

По данным ежегодного опроса Venture Barometer, в 2016 году оптимизм российских инвесторов снизился. В рамках исследования у респондентов спрашивали, как увеличится количество сделок в России к 2022 году. В 2016-м значительный рост прогнозировали 34% российских инвесторов (в 2015-м их было 40%), а незначительное увеличение — 43% (в 2015-м — 13%). С другой стороны, в 2015 году 25% респондентов ожидали «значительного уменьшения» числа сделок, а в 2016-м такого мнения придерживались только 6%.

Алексей Соловьев

партнер фонда iTech Capital:

— Ощущения от рынка сейчас двойственные. С одной стороны, сделки вроде бы есть, какая-то «движуха» происходит… Но все это напоминает броуновское движение — нет какого-то единого вектора и понимания, куда все это катится.

Inc. узнал у представителей российского венчурного рынка — что они считают трендами этих полутора лет.

Тренд №1: Инвесторы-новички

По словам Алексея Соловьева из iTech Capital, в последнее время всё больше сделок на рынке заключают те, кто пришел в венчурную индустрию впервые. Это, как правило, состоятельные люди и их family-офисы, которые теперь напрямую инвестируют в стартапы. В ходе опроса российских инвесторов Venture Barometer (Соловьев делает его ежегодно) 56% респондентов назвали это одной из тенденций минувшего года.

Кризис ликвидности подталкивал людей со свободными деньгами искать новые стратегии инвестиций, поясняет руководитель Национальной ассоциации бизнес-ангелов Виталий Полехин. По его словам, за последний год в «ангелы» пришло много средних предпринимателей и топ-менеджеров корпораций. Традиционные инструменты инвестирования (депозиты и фондовый рынок) они уже опробовали — теперь пришла очередь стартапов.

Данные ФРИИ также иллюстрируют активность «новых» инвесторов. Один из них — Александр Румянцев — раньше занимался фондовым рынком, а около года назад начал инвестировать в стартапы. Сейчас он — самый активный бизнес-ангел в России (вложился уже в 30 проектов). «Российский венчур — пока молодой и находится в той стадии, в которой фондовый рынок был 15 лет назад», — считает Румянцев. По его мнению, большинство инвесторов пока опасаются рисковать и играть по все еще не сформировавшимся правилам.

Появлению новых инвесторов рынок обязан также краудинвестинговым площадкам — они позволяют всем желающим с небольшим риском попробовать для себя венчурные инвестиции. «Так на рынок приходят те, кто раньше этого не делал совсем, но готов попробовать, начав с маленьких чеков», — говорит генеральный директор краудинвестинговой платформы StartTrack Константин Шабалин.

По данным исследования Russian Angel Monitor, сегмент клубного инвестирования активно начал развиваться в 2015 году — тогда появились, в частности, клуб инвесторов бизнес-школы «Сколково», краудинвестинговые площадки VentureClub и StartTrack. Число сделок, заключенных через эти структуры, растет со скоростью 30-40% в год, а их объем, по прогнозу Шабалина, к концу 2017-го может достичь 2,5-3 млрд рублей.

Для рынка очень важно, чтобы такие начинающие инвесторы не делали грубых ошибок — например, не вкладывали деньги по завышенным оценкам, отмечает инвестиционный директор фонда Maxfield Capital Алексей Тукнов. По его словам, стартап не должен быть переоценен изначально — чтобы вложенный в него на ранних этапах развития капитал принес достаточную окупаемость инвестиций.

33% респондентов Venture Barometer также полагают, что рост количества состоятельных людей, инвестирующих в венчурные фонды — один из трендов 2016 года.

Тренд №2: «Бегство инвестиций»

В то время как «ангелы» и начинающие инвесторы становятся все более активны на рынке, крупные, коммерческие фонды, наоборот, инвестируют более аккуратно и все чаще вкладываются в зарубежные проекты.

Локальный рынок в России довольно ограничен, а чтобы фонду получить запланированную доходность на уровне 20-25% годовых, в портфеле нужно иметь одного, лучше — двух «единорогов» — компании, оценка которых превышает $1 млрд. Таких в России можно пересчитать на пальцах одной руки, отмечает управляющий партнер Inventure Partners Антон Иншутин. В лучшем случае, фонду удастся продать компанию за $50 млн, а если сильно повезет — за $100 млн. То есть, чтобы показать 10-кратную доходность от первоначальной инвестиции, фонд должен «заходить» в проект при оценке в $5-10 млн — фактически это первые деньги компании, а не раунды B и выше, объясняет инвестор. Именно по этой причине многие фонды, инвестирующие на зрелых стадиях, стали активно искать зарубежные проекты для вложения денег, указывает он.

Антон иншутин

партнер фонда Inventure Partners

«Мы, например, смотрим на европейский рынок — там нет закрытого «джентльменского клуба» инвесторов (в отличие от США — Inc.), которые делят между собой самые интересные сделки, — говорит Иншутин. — И географически Европа удобнее, чем США, с точки зрения постоянного общения с основателями компании».

Помимо Inventure, за рубеж начали активно инвестировать (в том числе открывая филиалы) фонды Runa Capital, Almaz Capital, Flint, Target и другие. Увлекся иностранными инвестициями и Maxfield Capital, который изначально создавался для вложений в российские проекты и их продвижение на глобальном рынке. Как пояснил управляющий партнер этого фонда Александр Туркот, число интересных отечественных стартапов оказалось ниже ожидаемого. Поэтому Maxfield Capital обратил свой взор на США, Израиль и Великобританию — страны, где у партнеров фонда есть экспертиза.

Директор по работе с портфельными компаниями ФРИИ Сергей Негодяев также полагает, что «бегство инвестиций» может быть связано с незрелостью российских стартапов. «С развитием технологий, интернета и венчурной экосистемы запустить стартап стало как никогда просто, — говорит он. — Но вырастить бизнес до того уровня, чтобы он удовлетворял требованиям венчурных фондов, — требует столько же времени и сил, как и раньше». За последний год, по словам Негодяева, существенно выросло число компаний, которые «умерли», не дождавшись следующего раунда финансирования, — в венчурной отрасли этот период в развитии стартапа называют «долиной смерти».

С ним соглашается и управляющий партнер фонда Impulse VC, который полагает, что талантливых фаундеров и стартапов в России мало, а те, кто есть, часто сами перебираются за границу и начинают собственный бизнес уже там.

Кирилл Белов

управляющий партнер фонда Impulse VC:

— Поскольку в России недостаток опытных основателей компаний и хороших стартапов, то ангелы и все остальные инвесторы смотрят на зарубежные рынки. Фонды тоже переключились на инвестиции в других странах. Много русскоговорящих основателей проектов разбросано по всему миру, и поток проектов от этих ребят по качеству и количеству очень хорош.

Тренд №3: Нехватка покупателей

От финансирования российских компаний инвесторов удерживают и плохие перспективы выхода из них. Еще в 2015 году 83% участников опроса Venture Barometer назвали отсутствие стратегических покупателей главной проблемой для развития венчура в России. В 2016-м об этом же заявили 69% российских инвесторов, больше респондентов (72%) беспокоил только политический кризис и санкции Запада в отношении России.

«Чтобы заработать на проекте, его нужно кому-то продать, а в России покупателями традиционно выступают две с половиной компании — «Яндекс» или Mail.Ru Group», — поясняет Иншутин из Inventure Partners. Иногда, по его словам, покупает стартапы «Сбербанк» (в марте 2015-го он приобрел контрольный портфель рекламной платформы Segmento), но это скорее исключение из правил.

Российские компании не рассматривают инвестиции в стартапы как способ решения собственных задач (например, улучшения финансовых показателей, роста капитализации, захвата новых рынков), объясняет Негодяев из ФРИИ.

Впрочем, настроения по этому параметру на рынке улучшаются — во многом за счет оживления на рынке M&A крупных российских игроков и фондов. Из данных ФРИИ следует, что за полтора года непосредственно на российском рынке произошло 16 выходов.

Среди крупных «экзитов» последних полутора лет выделяется сделка по покупке фондом АФК «Система» у «Роснано» доли в производителе чипов «Микрон» — за 4,8 млрд рублей. Фонды Kite Ventures, AddVenture и сооснователь Qiwi Андрей Романенко успешно вышли из игровой компании Pixonic — ее за 1,8 млрд приобрел холдинг Mail.Ru Group. А ФРИИ сделал экзит из стартапа VisionLabs — в рамках привлечения инвестиций от фонда Sistema VC в размере 350 млн рублей.

Еще одна проблема российского венчурного рынка — крупные компании предпочитают создавать стартапы in-house. «Два года назад мы «приносили» в «Яндекс» Busfor (сервис продажи билетов на междугородние автобусы онлайн — Inc.), а в начале 2017-го он самостоятельно запустил конкурирующий сервис —«Яндекс.Автобусы», — говорит Иншутин из Inventure Partners.

Тренд №4: «Корпоративный интерес»

Тем не менее, российские корпорации (даже не вовлеченные непосредственно в интернет-бизнес) все больше интересуются инвестициями в технологические проекты — этот тренд прослеживается в статистике сделок. По словам управляющего партнера Phystech Ventures Петра Лукьянова, те, кто сейчас инвестирует в российские проекты, следуют логике «заходи на спаде».

Среди крупных вложений выделяется покупка венчурным фондом АФК «Система» Sistema VC доли в рекламной компании Segmento у «Сбербанка». Mail.Ru Group за эти полтора года закрыла сделки по покупке Delivery Club, Pixonic и Geek Brains. В различные активы инвестировал также «Ростелеком» и подконтрольный ему фонд «КоммИТ Капитал». Начал вкладывать в стартапы и фонд «Газпром-медиа» — в марте 2017-го он профинансировал российский проект по доставке еды из супермаркетов Instamart.

Алексей Тукнов из Maxfield Capital считает, что крупные корпорации пока только начинают конкурировать друг с другом на венчурном рынке. Одни лишь недавно приступили к созданию инвестиционных подразделений, другие — уже создали свои фонды и вкладываются в перспективные для их основного бизнеса проекты.