Научиться • 4 марта 2025

Как заполнять РСВ в 2025 году: пошаговая инструкция

Как заполнять РСВ в 2025 году: пошаговая инструкция

Текст: Евгений Соркин

бизнес-журналист, редактор «Инк.». Взял больше 50 интервью у предпринимателей. Был управляющим кофейней.

Фото: Maxim Potyomkin / Unsplash

С 2025 года действует обновленная форма расчета по страховым взносам (РСВ), утвержденная ФНС России. В отчетности появились изменения, касающиеся взносов по гражданско-правовым договорам для малого и среднего бизнеса, а также нулевого РСВ. «Инк.» рассказал, как заполнять расчеты по страховым взносам без ошибок и рисков получить штрафы.

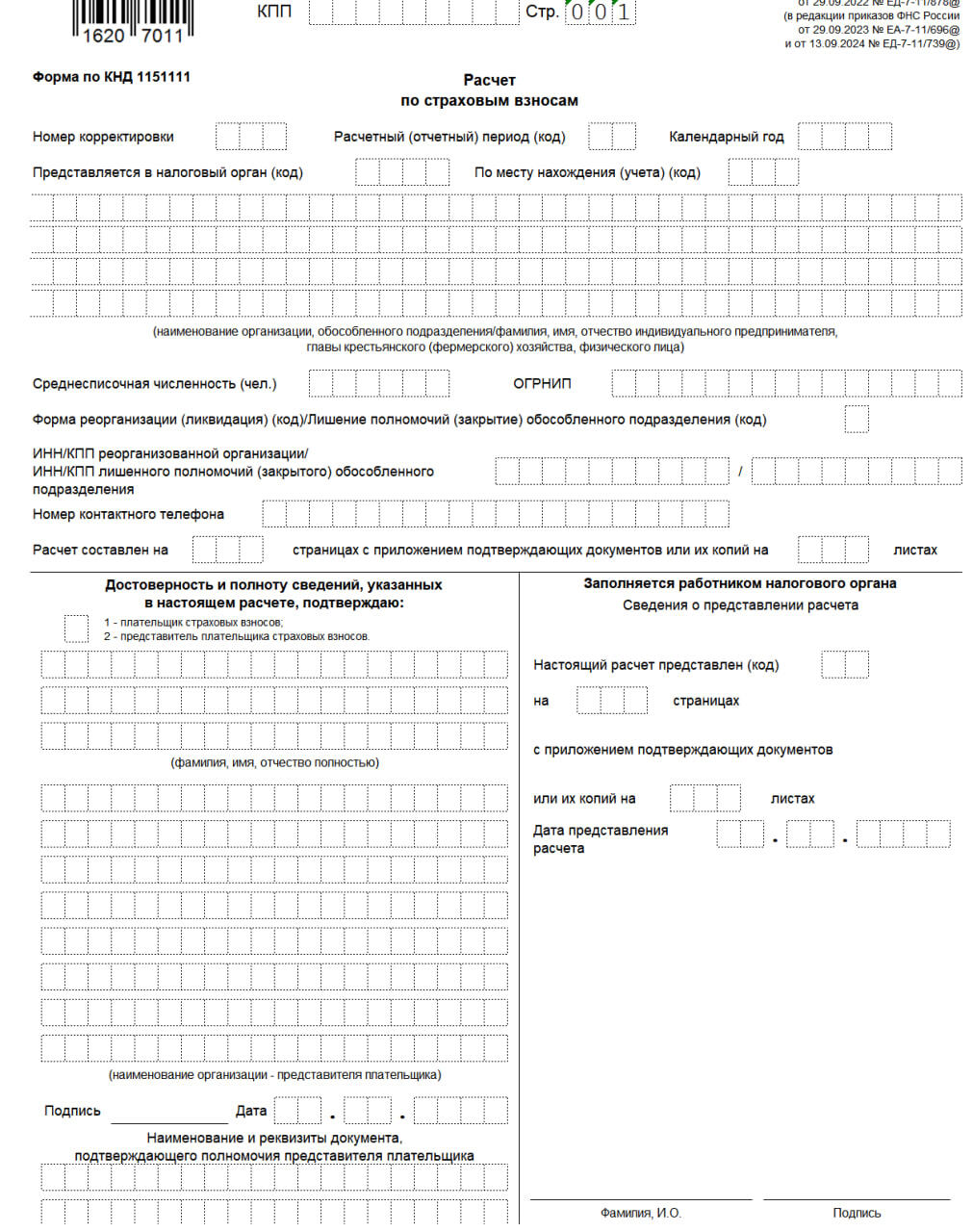

Бланк нужно заполнять черной, синей или фиолетовой шариковой ручкой, если делаете это от руки. Писать необходимо печатными заглавными буквами.

При электронном заполнении нужно выбрать шрифт Courier New размером 16–18.

В пустых ячейках необходимо ставить прочерк, а в местах, где должна быть сумма или количество, вписывайте цифру 0, если этих данных нет. При электронном заполнении ставить прочерки не нужно. Не забудьте пронумеровать страницы, начиная с титульного листа, в формате 001, 002, и т. д.

Заполнение всех подразделов и приложений Раздела 1 формы РСВ требуется не каждому плательщику страховых взносов. Это зависит от режима налогообложения, наличия определенных категорий работников и права на применение пониженных тарифов страховых взносов. Обязательны к заполнению раздел 1, подраздел 1 раздела 1, раздел 3 и титульный лист.

Как заполнять бланк образца 2025 года

- Укажите регистрационный номер в ФСС (при наличии);

- ИНН/КПП организации;

- отчетный период (код периода, указанный в Приказе ФНС России от 29.09.2022, и календарный год);

- номер корректировки (000 для первичной подачи);

- код налогового органа;

- код по месту учета, указанный в Приказе ФНС России от 29.09.2022;

- среднесписочную численность работников за предыдущий год;

- ОГРНИП — регистрационный номер предпринимателя;

- ФИО руководителя и лица, ответственного за подготовку отчета, их контактные телефоны и подписи (при указании телефона нужно поставить прочерк (в бумажном отчете) или оставить пустую ячейку (в электронном бланке) до и после кода: 8 900 0000000);

- дату заполнения.

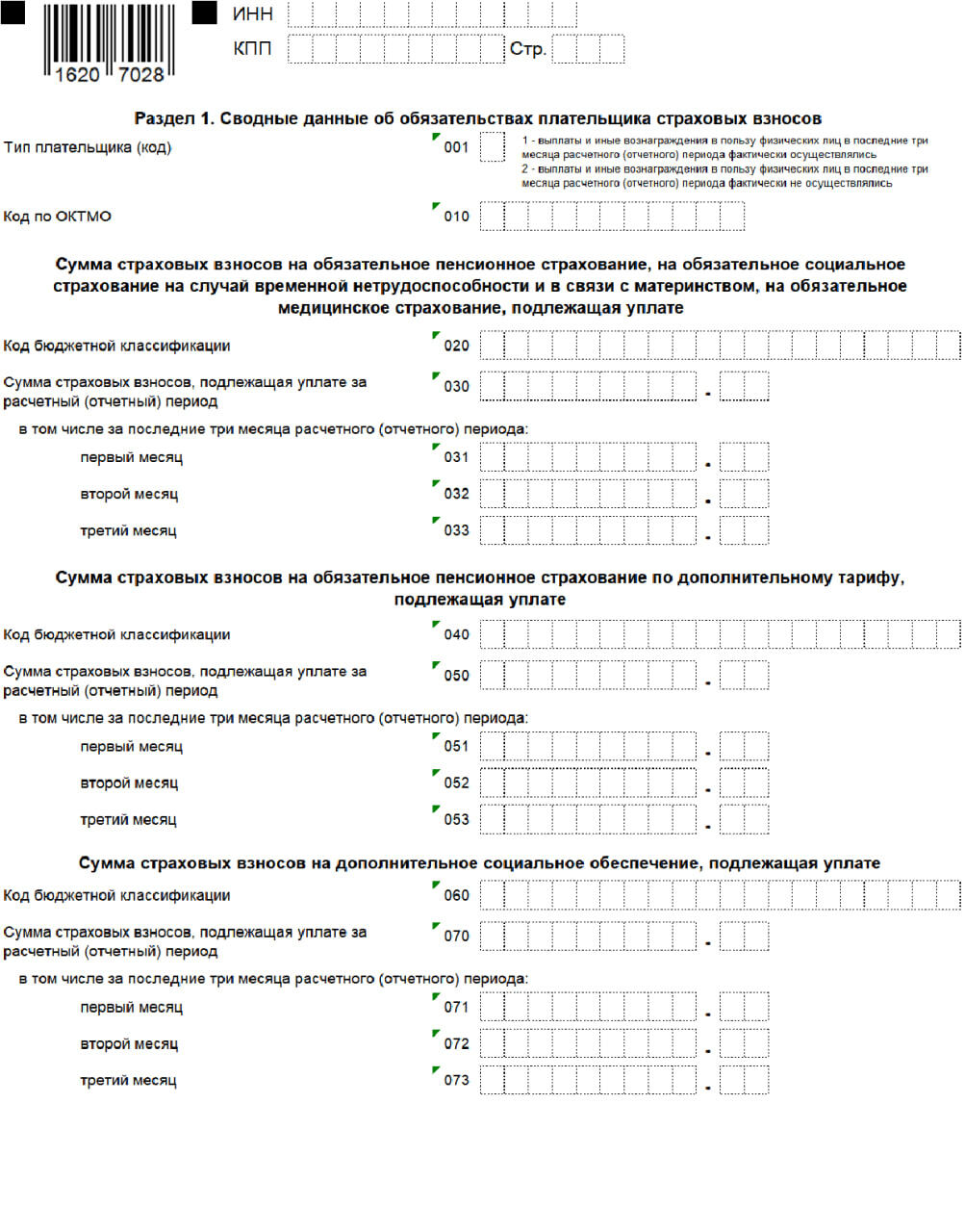

- строка 001: тип плательщика (код). Важно! При нулевом РСВ указывайте код плательщика — 2;

- строка 010: код ОКТМО;

- строка 020: код бюджетной классификации (КБК);

- строка 030: общая сумма начисленных страховых взносов за отчетный период;

- строка 031–032: сумма за каждый месяц;

- строка 040: код бюджетной классификации (КБК) по взносам на обязательное пенсионное страхование по дополнительному тарифу (если применимо);

- строка 050: общая сумма начисленных страховых взносов по дополнительному тарифу (если применимо);

- строки 051, 052, 053: сумма начисленных страховых взносов по дополнительному тарифу за первый, второй и третий месяцы отчетного периода (если применимо);

- строка 060: код бюджетной классификации (КБК) по взносам на дополнительное социальное обеспечение (если применимо);

- строка 070: общая сумма начисленных страховых взносов на дополнительное социальное обеспечение (если применимо);

- строки 071, 072, 073: сумма начисленных страховых взносов на дополнительное социальное обеспечение за первый, второй и третий месяцы отчетного периода (если применимо);

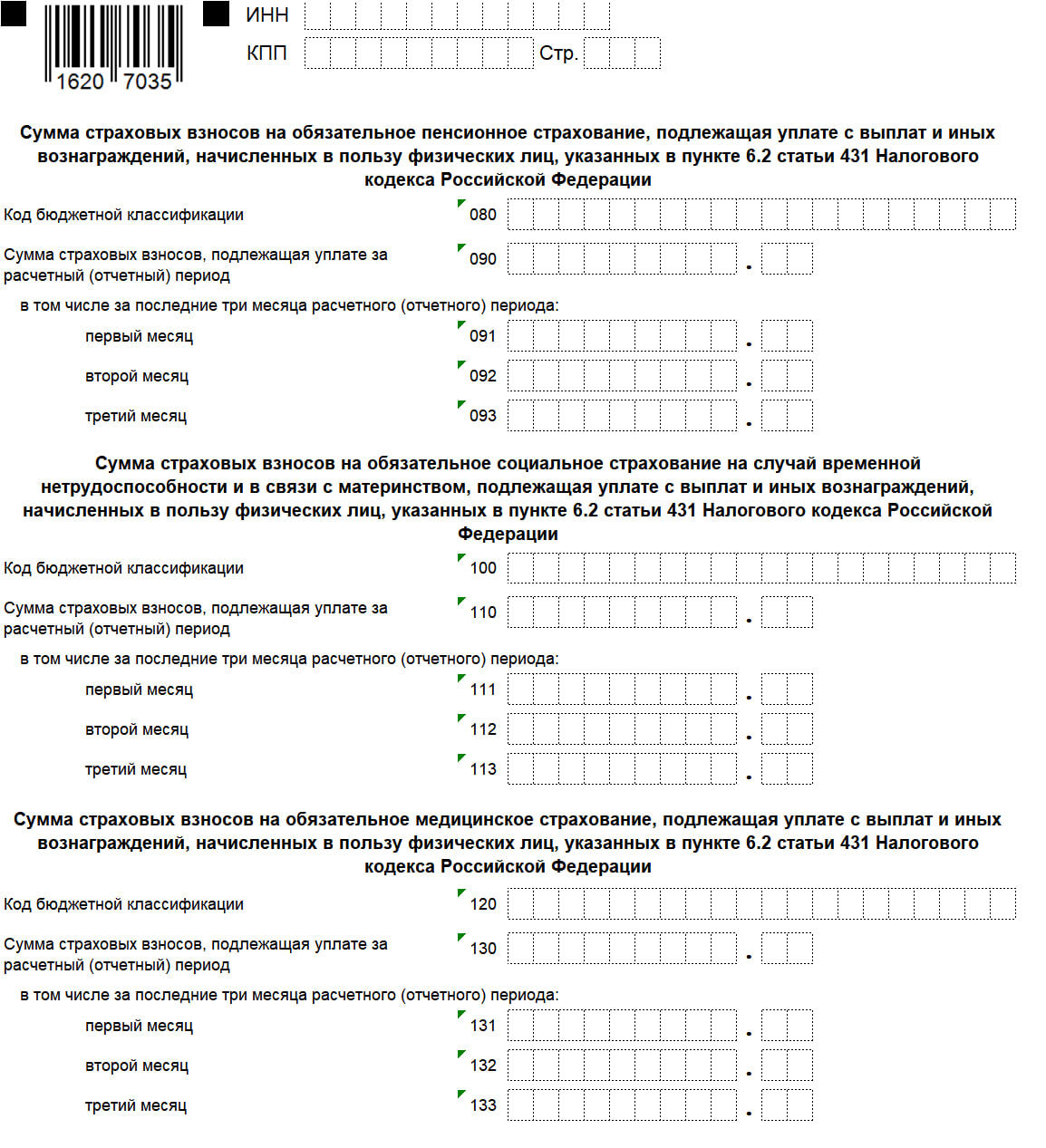

- 080–133 — взносы с выплат иностранным сотрудникам, включающие пенсионное, социальное и медицинское страхование.

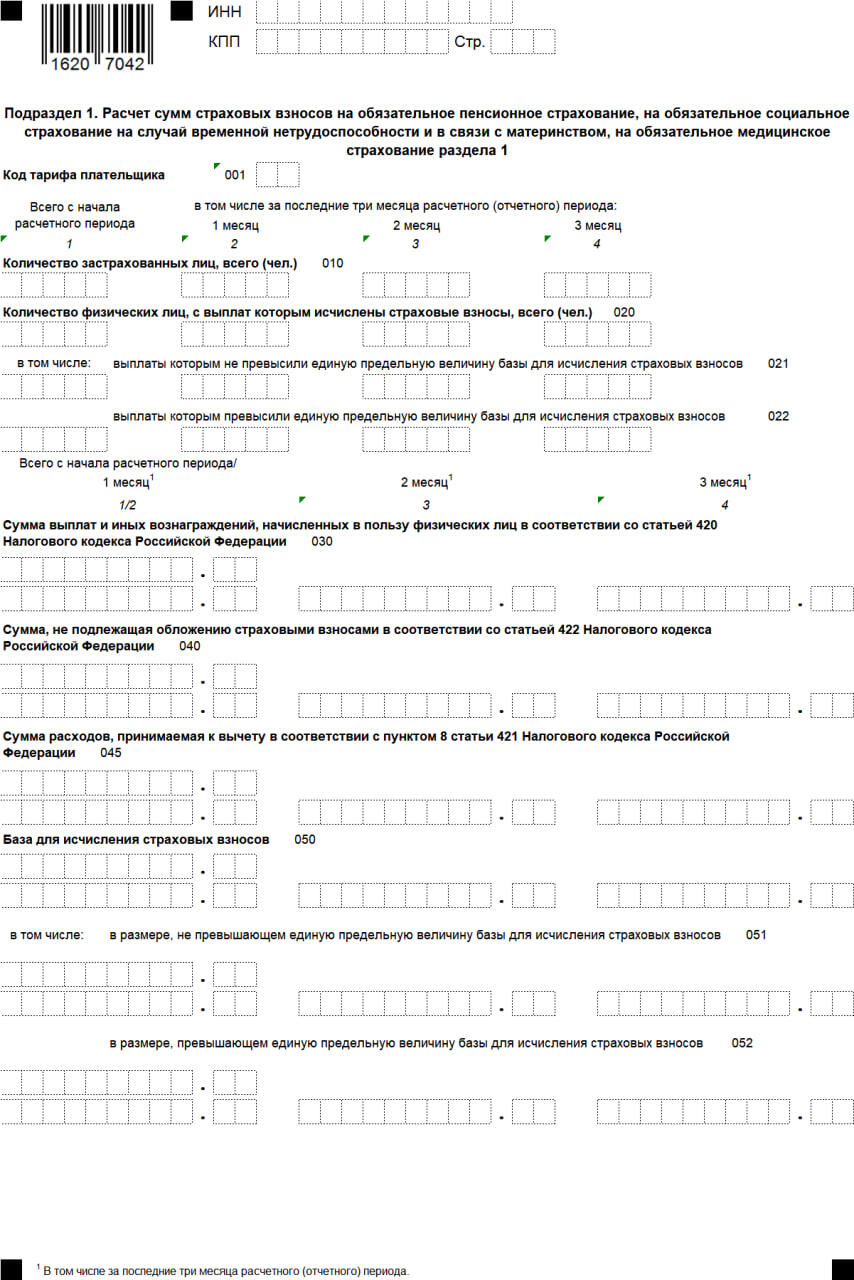

- строка 001: код тарифа, который применяет ваша организация;

- строка 010: общее количество застрахованных лиц в организации с начала расчетного периода;

- строка 020: количество физических лиц, которым были произведены выплаты, облагаемые страховыми взносами;

- строка 021: количество лиц, выплаты которым не превысили предельную базу;

- строка 022: количество лиц, выплаты которым превысили предельную базу;

- строка 030: сумма выплат и вознаграждений, начисленных в пользу физических лиц, которые облагаются страховыми взносами в соответствии со статьей 420 НК РФ (разбейте сумму по месяцам);

- строка 040: сумма выплат, которые не облагаются страховыми взносами на основании статьи 422 НК РФ;

- строка 045: сумма расходов, уменьшающая базу по страховым взносам (если есть);

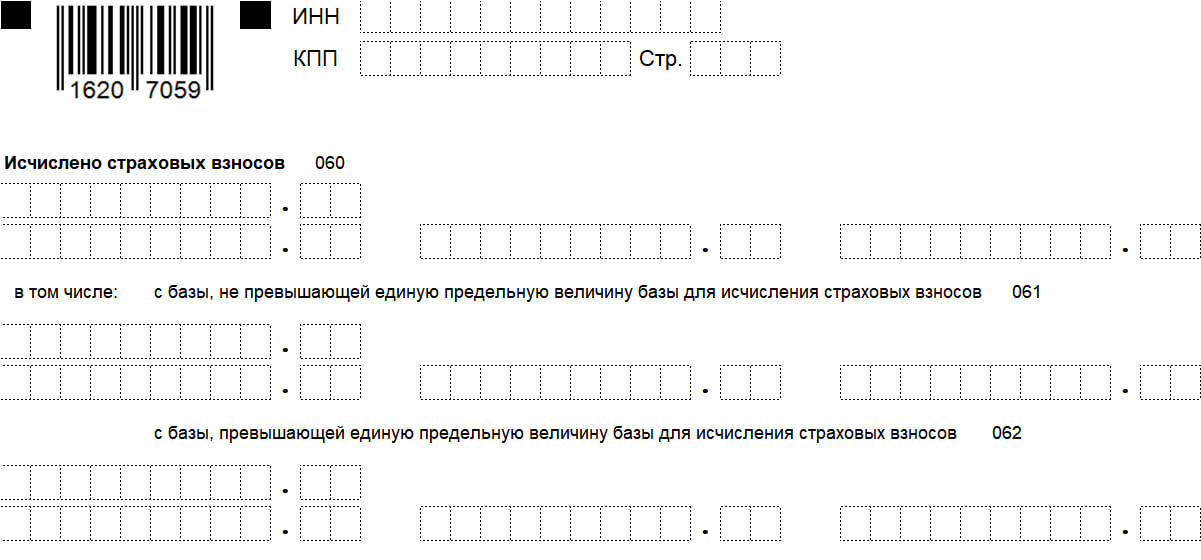

- строка 050: база для начисления страховых взносов (сумма из строки 030 — сумма необлагаемых выплат); база разбивается на:

- строку 051: база, не превышающую предельную величину;

- строку 052: база, превышающую предельную величину;

- строку 060: сумма начисленных взносов (так же разбивается для пунктов 061 и 062).

Важно! При заполнении нулевого РСВ в третьем разделе нужно указывать данные физического лица. Показатель сумм во всех ячейках будет равен 0.

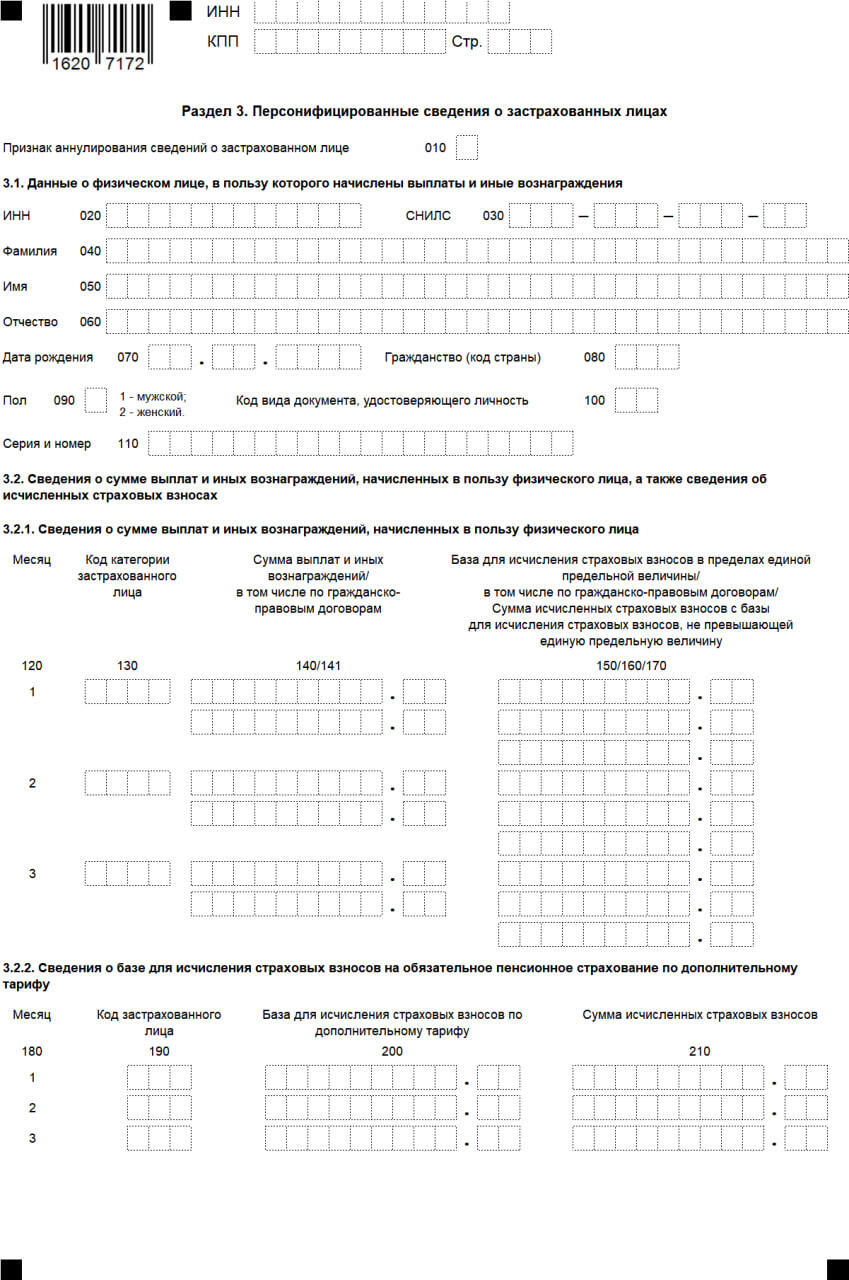

Раздел 3 формы РСВ предназначен для представления персонифицированных сведений о каждом застрахованном лице, которому начисляли выплаты. Этот раздел заполняют на каждого работника, включая работающих по трудовым договорам, договорам гражданско-правового характера (ГПХ) и других лиц, в пользу которых производились выплаты.

Общие сведения о физическом лице (блок 3.1):

- строка 020: ИНН физического лица, если он известен;

- строка 030: страховой номер индивидуального лицевого счета (СНИЛС) физического лица (обязательное поле);

- строка 040: фамилия физического лица;

- строка 050: имя физического лица;

- строка 060: отчество физического лица;

- строка 070: дата рождения физического лица;

- строка 080: код страны гражданства физического лица в соответствии с Общероссийским классификатором стран мира (ОКСМ);

- строка 090: пол физического лица (1 — мужской, 2 — женский);

- строка 100: код вида документа, удостоверяющего личность, в соответствии со справочником;

- строка 110: серия и номер документа, удостоверяющего личность;

- строка 010: проставьте цифру 1, если необходимо аннулировать ранее представленные сведения о застрахованном лице.

Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица, а также сведения об исчисленных страховых взносах (блок 3.2 и 3.2.1):

- строка 120: порядковый номер месяца в отчетном периоде;

- строка 130: код категории застрахованного лица, определяющий его право на применение определенных тарифов страховых взносов.

Если за последние три месяца не было выплат по всем физлицам, ставьте код «НВ». Если выплат не было только у некоторых физлиц, ставьте обычный код тарифа плательщика страховых взносов. Увеличен перечень кодов категорий застрахованного лица, в частности, «ПО», «ВЖПО» и «ВППО» для льготников из обрабатывающей отрасли.

- строка 140/141: укажите общую сумму выплат и иных вознаграждений, начисленных в пользу физического лица в данном месяце, а также отдельно выделите сумму выплат по договорам ГПХ (если есть);

- строки 150/160/170: укажите базу для начисления страховых взносов в пределах единой предельной величины по каждому виду страхования.

Сведения о базе для исчисления страховых взносов на обязательное пенсионное страхование по дополнительному тарифу (блок 3.2.2):

- строка 180: порядковый номер месяца в отчетном периоде;

- строка 190: код категории застрахованного лица, имеющего право на дополнительный тариф;

- строка 200: укажите базу, которая используется для исчисления взносов;

- строка 210: укажите сумму исчисленных страховых взносов.

Необязательные разделы

Подразделы 2, 3 и 4 Раздела 1 заполняются только в том случае, если организация относится к определенным категориям плательщиков и/или осуществляет выплаты определенным категориям застрахованных лиц.

- Подраздел 2 (Расчет сумм на пенсионное страхование по доптарифу) заполняют организации, имеющие сотрудников, занятых на работах, относящихся к вредным и тяжелым условиям труда, перечисленным в статье 428 Налогового кодекса РФ.

- Подраздел 3 (Расчет сумм страховых взносов на дополнительное социальное обеспечение) заполняется узким кругом плательщиков, которые, в соответствии со статьей 429 Налогового кодекса РФ, уплачивают взносы на дополнительное социальное обеспечение отдельных категорий работников, таких как члены летных экипажей воздушных судов гражданской авиации и работников организаций угольной промышленности. Большинство организаций этот подраздел не заполняют.

- Подраздел 4 (Расчет сумм страховых взносов по иностранным гражданам и лицам без гражданства) заполняют организации, привлекающие к трудовой деятельности иностранных граждан или лиц без гражданства, работающих по международным договорам, предусматривающим только определенные виды страхования. При этом применяются специальные тарифы страховых взносов, установленные для таких категорий работников, в соответствии со статьей 431 Налогового кодекса РФ.

- Приложения 1–5 заполняют только плательщики, применяющие пониженные тарифы страховых взносов. Предназначены для обоснования правомерности применения таких тарифов.

Уточненный расчет по страховым взносам

Если вы нашли ошибки в уже принятом расчете по страховым взносам (РСВ), может потребоваться корректировка РСВ.

- Если по ошибке была занижена сумма страховых взносов, подлежащих уплате в бюджет, делать корректировку РСВ обязательно.

- Если ошибки не влияют на сумму страховых взносов, вы можете (но не обязаны) представить уточненный расчет или учесть исправления в текущем отчетном периоде.

- Корректировка РСВ также нужна, если вы утратили право на применение пониженного тарифа страховых взносов или получили уведомление из ИФНС о требованием представить пояснения.

Уточненный РСВ представляется в том же порядке, что и первичный расчет. Включите в уточненный РСВ все разделы и приложения из первоначального отчета, вне зависимости от того, вносились ли в них изменения. Раздел 3 (персонифицированные сведения) включается в уточненный расчет только в отношении тех застрахованных лиц, в сведениях о которых были допущены ошибки. Если исправления касаются только персонифицированных сведений, представляется Раздел 3 с уточненными данными.