Поделиться • 11 февраля 2025

Насколько вы рисковый инвестор: чек-лист от эксперта по инвестициям

Насколько вы рисковый инвестор: чек-лист от эксперта по инвестициям

Текст: Юлия Попова, частный финансовый консультант, автор telegram-канала «Искусство инвестиций»

Фото: Vlad Panov/Unsplash

В 2024 году эксперты Мосбиржи зафиксировали рост чистого притока средств частных инвесторов в акции и биржевые фонды, а также в облигации. Инвестиции становятся популярнее и доступнее для каждого, а значит, советы по инвестициям — все востребованнее. Зачем нужен риск-профиль и как характер инвестора влияет на портфель, рассказала «Инк.» частный финансовый консультант, автор telegram-канала «Искусство инвестиций» Юлия Попова.

Главная цель риск-профиля — составить план по достижению финансовых целей и сопоставить ожидания от инвестирования и реальные возможности.

Портрет инвестора

По моему опыту, часто люди хотят сразу получать огромные доходы или мечтают о портфеле в $1 млн. В то же время при анализе их финансового положения выясняется, что у них, например, нет резервного фонда даже на три месяца жизни. Риск-профиль как раз помогает понять, какую базу для инвестирования имеет человек: какими активами он обладает и умеет ли грамотно их распределять.

Инвесторы отличаются не только количеством денег, времени и опыта, но и психикой. У каждого свой характер, разный уровень стрессоустойчивости. Из-за этого меняется и реакция на волатильность, просадки и провалы, пусть даже они логичные и обоснованные, например в случае с «черными лебедями» вроде пандемии коронавируса или начала СВО.

Если желания и возможности инвестора совсем не совпадают, хорошей стратегии не получится. Поэтому перед работой с клиентом я всегда предварительно прошу его заполнить анкету риск-профилирования, отсматриваю ее, а потом уже общаюсь с человеком более прицельно.

Например, клиент ждет высокой доходности сразу, а опросник показывает, что он боится риска. Тогда в портфеле нам нужно будет собрать больше высокодоходных облигаций стабильных компаний и значительно меньше акций IPO. Мастодонты помогут снизить риски, а небольшие компании при их грамотном выборе — достичь доходности. Если клиент говорит, что через определенное время ему нужно будет вывести деньги, мы определяем инструменты, которые помогут выйти на запланированный доход к нужному моменту.

Доверчивость разоряет

Весомый результат от инвестиций можно получить только на горизонте от года-полутора лет — это своего рода закон. Брокеры часто мотивируют нас всех как на короткие тизеры и рекомендации, так и на сиюминутные сделки, но прибыль это обычно приносит только им.

Такие примеры есть на рынке. Человек, начитавшись Telegram-каналов с советами, идет и покупает абсолютно все бумаги, которые рекомендуют авторы. Да, в его портфеле есть стабильные гиганты вроде «Лукойла» и «Сбера», но в целом получается мусорная корзина с ситуативной и необоснованной подборкой активов.

Эксперты-самоучки обычно не объясняют, что компании третьего эшелона и другие «мусорные» бумаги вполне могут просесть на 20–30% за месяц, а по определенным бондам может быть банкротство организаций без возврата денег, потому что часто это облигации микрофинансовых компаний или коллекторских агентств, многие из которых оказываются скамом.

Пример — облигации компании «Обувь России». Их активно продавали в 2020 году, но сейчас фирма в дефолте. Она была масштабной — входила в тройку крупнейших операторов российского обувного рынка — и давала очень высокую доходность, но это не помешало ей обанкротиться. Многие инвесторы пострадали, потому что слышали, как эту облигацию называли консервативным инструментом, хотя на самом деле она сразу находилась в третьем котировальном списке — высокорискованном, непрозрачном секторе без отчетности и стабильности. Тогда у брокеров еще не было фильтр-тестов на определение знаний и люди могли скупить абсолютно все, что им советуют.

Обезопасить себя от необдуманных инвестиционных решений можно как раз с помощью риск-профиля. Он поможет определить, на что вы готовы, чего вы хотите, при помощи каких инструментов этого можно достичь, а также понять, нужны ли вам вообще инвестиции в текущих обстоятельствах.

Определяем риск-профиль

Анкеты риск-профилирования составил почти каждый зарубежный банк, в стороне не остался и наш ЦБ РФ. В 2019 году я собрала опросники, которые показались мне самыми прозрачными и глубокими, и на их основе разработала свою методику. В ней четыре модуля вопросов, каждый из которых друг друга дополняет и, что важно, верифицирует ранее предоставленные ответы респондента, — порой мы склонны обманывать сами себя.

Сначала я узнаю о задачах, которые клиент ставит перед инвестированием, а еще — определяю уровень устойчивости к риску. Для этого задаю следующие вопросы:

- Когда вы инвестируете деньги, какова ваша главная цель? Например, здесь можно ответить, что вы хотите получать стабильный текущий доход и при этом сохранять ценность своих инвестиций, или, скажем, желаете добиться долгосрочного роста капитала, даже если это может привести к потерям в течение года.

- Какая волатильность вам комфортна? Волатильность — степень, с которой стоимость инвестиций увеличивается или уменьшается. Варианты — как можно ниже, небольшая, умеренная, значительная.

- С какой приблизительно потерей в течение одного года вы готовы смириться, прежде чем принять решение об изменении своих инвестиций? Для консервативного профиля ответом здесь будет менее 5%, а для агрессивного — 25% и более.

- Вопрос-кейс на определение готовности к риску. Инвестиции A, которые обеспечивают среднегодовую доходность 5% с минимальным риском потери стоимости; и инвестиции B, которые обеспечивают среднегодовую доходность 10% с возможностью потерь в размере –25% или более в любом году. Как бы вы распределили свой капитал для инвестиций? Можно разделить активы в отношении 100/0, 50/50 или 80/20 с преимуществом в одну из сторон.

- О каком из сценариев вы будете сожалеть больше: инвестировать в актив, стоимость которого значительно снизилась, или не инвестировать в актив, стоимость которого значительно выросла?

- Какой из двух гипотетических портфелей вы выберете: тот, у которого больше доходность, или тот, где ниже возможность потерь?

Чем больше здесь ответов, которые указывают, что вы склонны перестраховываться, тем вы более консервативный инвестор. Если же вы готовы вкладываться в не очень надежные, но выгодные портфели, вы ближе к категории агрессивных инвесторов.

Далее идут вопросы о временном горизонте стратегии, актуальных финансовых обязательствах респондента и имеющихся у него знаниях о рынке.

- Как скоро вам потребуются все или значительная часть ваших инвестиционных активов? Для краткосрочной (и более рискованной) стратегии ответом здесь будет от нуля до двух лет, а для самой долгосрочной — более пяти.

- Примерно через сколько лет вы планируете выйти на пенсию? Вопрос важен, потому что речь идет о моменте, к наступлению которого всем нужен гарантированный пассивный доход. Варианты предлагаются от четырех до шестнадцати и более лет.

- Есть ли у вас резервный фонд (сбережения в размере как минимум трехмесячного дохода после уплаты налогов)?

- Какая часть вашего ежемесячного дохода уходит на оплату кредитов (не считая ипотеки, платежей по автокредитам и кредитным картам)?

- Сколько иждивенцев находятся на вашем попечении (включая супруга, детей, которых вы поддерживаете, пожилых родителей)?

- Выберите инвестиции, которыми владеете в настоящее время. Например, облигациями или фондами облигаций, акциями или их фондами, зарубежными ценными бумагами или их фондами.

- Вопрос-кейс для проверки знаний о рынке: представьте, что за последние три месяца широкий рынок акций потерял 25% своей стоимости. Отдельные вложения в акции, которыми вы владеете, также потеряли 25% своей стоимости. Как поступите? Можно продать все акции или их часть, можно докупить еще акций, а можно ничего не делать.

- Какую часть дохода, как вы ожидаете, должен обеспечить новый инвестиционный портфель?

- Если бы вы могли увеличить доходность, принимая на себя определенный объем риска, вы бы согласились?

Эти вопросы позволяют сбалансировать портфель с учетом времени, которое есть у клиента. Последние два вопроса могут хорошо подсветить противоречие между готовностью к риску и ожидаемой доходностью. Если оно есть, я объясняю, что достичь целей можно, но это будет более долгий и кропотливый путь.

Типы инвесторов по риск-профилю

Многие классификации выделяют три основных типа риск-профиля:

- консервативный,

- умеренный,

- агрессивный.

Есть значимые промежуточные этапы, которые нельзя игнорировать, поэтому я выделила еще два промежуточных этапа:

- умеренно-консервативный,

- умеренно-агрессивный.

Инструменты у всех риск-профилей одни и те же, меняется только их объем в портфеле. Также везде будет разный максимум и минимум доходности.

Практический пример

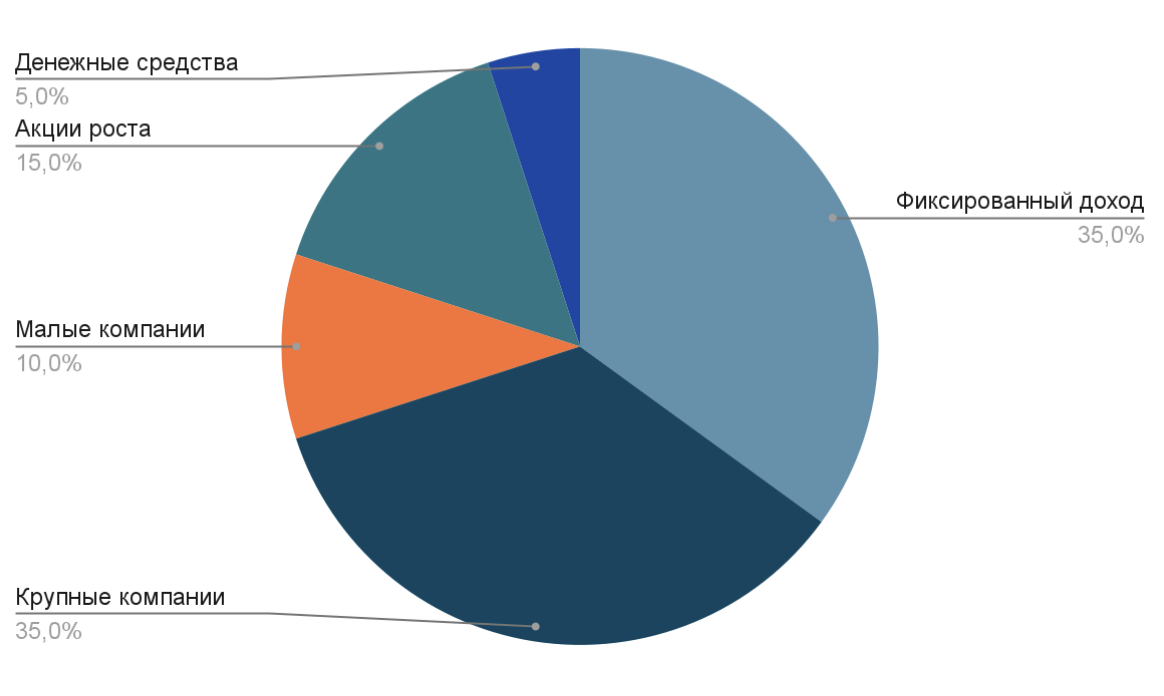

Для примера возьмем самый распространенный профиль — умеренный. Опросник показывает этот результат чаще всего, так как, с одной стороны, нам хочется быть осторожными, с другой стороны — мы все грезим о высокой доходности. У таких клиентов обычно есть запрос на стабильный пассивный доход сейчас или в горизонте двух-трех лет.

В стратегии для умеренного риск-профиля я использую инструменты с фиксированным доходом (35%) и денежные средства (5%). Так 40% активов работают на денежный поток, который потом можно начать реинвестировать. Этот объем — хороший фундамент. Он поможет получать относительно крупные суммы здесь и сейчас. Затем можно либо инвестировать их снова, либо, если произошло что-то экстренное, вывести и использовать. Закрывается потребность в финансовой подушке. Сами инструменты с фиксированным доходом генерируют этот бесконечный поток, вопрос лишь в сроках.

35% активов попадает в акции крупных компаний, которые сразу же закрывают потребность в стабильности и понятности. Тут все достаточно консервативно — ты берешь риск, но он достаточно умеренный, потому что при любой волатильности рынка с «Лукойлом», «Сбером» и даже «Яндексом» ничего не произойдет. Вопрос только в том, что их нужно купить не слишком дорого, но подержать подольше, чтобы увидеть действительно хороший рост по бумагам, получить дивиденды и грамотно реинвестировать — либо в них же, либо в другие акции.

Чтобы добавлять риска, мы используем акции малых компаний (IPO, компании, которые только выходят на рынок, компании второго эшелона), — это способы «побаловаться». Вы сможете чувствовать себя в рынке и следить за трендами, но при этом не терять стабильность и не уходить в них полностью — этих активов в портфеле лишь 10%.

Заключительный актив — акции роста (15%). Это компании, которые не платят дивиденды, но очень хорошо и динамично растут. Сюда я отношу уже не новые, но крупные и потенциально доходные компании, например Ozon. К ним можно отнести и «Европлан» — новый, но очень крупный и с хорошим потенциалом, — он растет даже на фоне больших ключевых ставок.

Таким образом в портфеле инвестора с умеренным профилем происходит синергия — есть и фундамент, и возможность рисковать, инвестируя в трендовые компании.

В умеренно-агрессивной и агрессивной стратегии, соответственно, будет больше акций, а в консервативной приоритет уйдет на инструменты с фиксированным доходом и стабильные «Газпром» и «Сбер».

Трансформации и развитие

Не нужно бояться клейма «консервативный» или «умеренно-консервативный» — это не плохо и не хорошо, а просто текущий этап в инвестиционном опыте. Даже в консервативном профиле можно уже сейчас иметь очень хорошую доходность, на уровне депозита и выше — это решаемая задача. К тому же с опытом вы станете больше готовы к рискам и сможете постепенно менять инструментарий — если, конечно, этого захотите.

Риск-профиль может меняться. На это влияет и общение с консультантами, и развитие собственных знаний о рынке, и понимание последовательности действий. Нужно обращать внимание на детали, слышать, что говорит эксперт, и проводить собственную аналитическую работу при взгляде на портфель. Например, видеть, что сейчас фиксированный доход вырос, а акции просели. В следующем периоде нужно будет опять сравнить эти показатели, оглядываясь на свои действия. Сталкиваясь с паттернами, вы будете впитывать информацию, — она осядет, как слои в пироге.

Часто профиль меняется именно в сторону большей готовности к риску. Например, один из моих клиентов проходил опросник и выяснилось, что его типаж — консервативный. Мы начали работать, и он понял, что ему даже в консервативной стратегии страшновато: он не знает, на какие нажимать кнопки, что делать, если просела бумага, стоит ли в таком случае все сливать. Он пришел ко мне, и мы несколько раз проговорили основные моменты.

Спустя год жизни с этим портфелем клиент понял, что стал спокойнее относиться к просадкам, и увидел, что купоны идут и все более-менее стабильно. Теперь раз в год мы делаем check-up — заново проходим риск-профилирование и корректируем стратегию в соответствии с результатами. Как правило, профиль меняется спустя год, пусть и незначительно. Я смотрю на новые ответы, и при желании клиента мы начинаем рассматривать дополнительный инструментарий, например более рискованные или более длинные облигации.

Есть и обратный пример. Клиент всю жизнь использовал достаточно агрессивную стратегию — инвестировал в стартапы в России и за рубежом, в недвижимость. Он пришел на консультацию и сказал: «Хочу инвестировать в рынок и получать ту же или большую доходность, какую я получал раньше». По риск-профилю клиент действительно был близок к агрессивному типажу, но некоторые вопросы выпадали из общего контекста и показывали, что у него фонит небольшой страх: он колеблется в сторону умеренно-агрессивного.

Мы собрали портфель, и выяснилось, что человек на самом деле не выносит высокого риска, волатильности и в целом любых колебаний и новостных событий. Например, акцию могут двинуть вниз на 2% и произойдет временная переоценка. Клиент воспримет ее как ужасный убыток. Я предложила перепройти риск-профиль и ответить на все максимально честно. После этого мы пришли к выводу, что «рисковую» часть сейчас лучше оставить в тех самых венчуре и private equity, в которые клиент инвестировал раньше, а для операций на рынке взять чуть более консервативную стратегию.

Первое время клиенту тоже было дискомфортно — его не устраивала доходность. А потом началась СВО и умеренно-консервативный портфель дал ему самый лучший результат. Клиент очень боялся, что в стране будет дефолт, паниковал, но я не дала ему ничего распродать. В итоге мы все сохранили и портфель принес очень хорошую доходность — больше 30%.

Глобально важно понимать, что текущий риск-профиль — не данность. Если идти по методологии и нарабатывать опыт в инвестировании, вы будете расти и лучше понимать себя и рынок. Таким образом у вас увеличится и доход, и доходность, и подушка безопасности. Если сейчас вы консерватор, это не значит, что через год вы не станете умеренно-агрессивным и не захотите позволить себе больший набор инструментов. В инвестициях нужно сравнивать себя с собой вчера — это самый лучший параметр.