Провал Zillow на $500 млн — ошибка в расчетах гиганта индустрии или убыточная бизнес-модель?

В минувший вторник американская компания Zillow, которая занималась быстрой автоматизированной покупкой домов с целью выгодной перепродажи, заявила, что больше не планирует скупать дома, так как цены на жилье слишком непредсказуемы и это приводит к неустойчивому материальному положению компании. Также сообщалось, что алгоритмы iBuying (автоматической оценки недвижимости) не работают так, как планировалось, поэтому компания выходит «из игры» и даже продает дома по цене ниже закупочной. Акции компании уже упали более чем на 30%.

Значит ли это, что автоматизированная покупка и продажа жилья — глобально плохая идея, или в Zillow просчитались? Алексей Гальцев, основатель компании Realiste — разработчика искусственного интеллекта для оценки стоимости квартир — объясняет, что пошло не так, в колонке Inc. Russia.

Как работал Zillow

Работа компании основана на следующей схеме:

- скупать дома с небольшой скидкой за услугу и скорость;

- рассчитывать на быстрый рост цены жилья, пока оно находится на балансе компании;

- делать небольшой ремонт;

- продавать дом и получать прибыль.

Если в цифрах, краткосрочное повышение стоимости жилья (в пределах трех месяцев, пока делают легкий ремонт и продают) ожидалось в размере 3–5%. Прибавить к этому дисконт около 5% при покупке дома компанией, плюс 2% увеличения цены за обновленный ремонт — получаем доход около 10% за дом, где с учетом чистой прибыли должно получаться 3% за сделку. При четырех циклах оборота капитала в год бизнес-модель должна приносить примерно 12% чистой рентабельности юнит-экономики. Условно: с $1 млрд в обороте должно получаться $120 млн прибыли в год после выплаты процентов по кредиту, но без учета издержек на команду.

В теории это отличный бизнес, где все инвестиции обеспечены ликвидными домами, распределенными географически. Казалось бы, очень стабильная и устойчивая бизнес-модель.

Тогда в чем проблема?

Что важно понять из письма акционерам

Среди причин такой ситуации в письме Zillow акционерам отмечается: «Мы зафиксировали списание запасов на сумму $304 млн в конце третьего квартала в результате непреднамеренной покупки домов по более высоким ценам, чем могли бы их продать». Проще говоря, оценка недвижимости при покупке у Zillow была неверной.

Компания Zillow в течение третьего квартала купила 9680 домов, а продала только 3032 дома. Убыток сегмента жилья до вычета налогов на прибыль в третьем квартале составил $422 млн. Скорректированный показатель EBITDA сегмента жилья в третьем квартале составил убыток в размере $381 млн. Это, конечно, не значит, что они должны были продать все 9680 домов: были проданы те дома, которые купили в конце второго квартала. Тем не менее цифра 3032 примерно в два раза ниже ожидаемого.

Zillow в цифрах:

$1,2 млрд

объём рынка (+534% к 2020 году)

9680

приобретённые дома

3032

проданные дома

Еще до этого отчета в Zillow сообщили, что волатильность рынка и его прогнозирование также серьезно усугубили ситуацию, так как возникли проблемы с планированием производственных мощностей и спроса, с рабочей силой и цепочками поставок.

В чем проблемы простыми словами

Для Zillow большая часть прибыли от продажи домов была запланирована на росте цены в течение следующих трех месяцев после покупки дома. Рынок недвижимости беспрецедентно рос весь 2021 год, из-за этого в Zillow покупали дома с маржой в 5% и стоимостью в $450 тыс. При этом они наняли огромное количество людей в штат на это направление бизнеса. На графике видно, что маржа у Zillow меньше, чем у конкурентов (на 2%), потери несоразмерно больше, чем у конкурентов (на 60%). Это говорит о том, что Zillow оказались менее эффективны в операциях и при этом предлагали продавцам более высокие цены, чем их конкуренты.

Zillow сделал крупную ставку на бизнес-сегмент. Если бы все получилось, Zillow смогли бы выйти на 5 тыс. домов в месяц и утереть всем юным конкурентам нос, а через пару лет их капитализация приблизилась бы к $70–80 млрд. Но ставка не сыграла. Почему?

Бум недвижимости 2021 года в США пришелся именно на самый массовый сегмент жилья ($250 тыс.), а бизнес-класс ($450 тыс.) подорожал незначительно.

Компания массивно зашла именно в бизнес-сегмент жилья ($450 тыс.) и предлагала собственникам даже меньший дисконт при продаже их домов, чем это делают конкуренты в эконом-нише. А стоило делать все наоборот: чем дороже дом, тем ниже его ликвидность, тем выше должен быть дисконт для его покупки в IBuying модели.

К тому же отношение стоимости домов к доходу населения США сейчас изменилось не в лучшую сторону. То есть, по сути, покупателей на дорогую недвижимость стало меньше, они стали более избирательны.

Еще важный момент: в бизнес-сегменте совсем другие требования к уровню ремонта, при этом сложно найти специалистов по ремонту такого уровня, трудно поставить эти переделки на поток. Это более эксклюзивная история. Мебель, обстановка, отделка — чтобы продать дорогой дом дороже, нужно хорошо вложиться. Когда-то у основателя Opendoor (конкурент Zillow) спросили: что вы будете делать, если рынок встанет и вы не сможете продать все свои дома? Ответ был: будем их сдавать и продадим, когда рынок выровняется. И это справедливо. Сдача в аренду дома массового сегмента — это примерно 4–5% дохода в год для инвестора, а вот бизнес-класса — лишь 1–2% в год (сдавать такие дома в аренду невыгодно, потому что кредит на этот дом будет стоить дороже). Именно поэтому Zillow не стали сдавать в аренду часть домов, а сразу признались в провале.

Третья причина провала Zillow — это алгоритмизированная модель оценки стоимости недвижимости, основанная на ретроспективных данных, то есть на уже заключенных сделках. Но при высокой волатильности рынка эта модель не дает прогноза стоимости недвижимости через три месяца: предсказать относительно точный рост не получается на основании старых данных о сделках. При этом в сентябре, когда цены на жилье в некоторых штатах начали падать, другие гиганты американского рынка снизили число покупаемых домов, а Zillow поступили наоборот и не справились с таким количеством низкомаржинальных и низколиквидных активов.

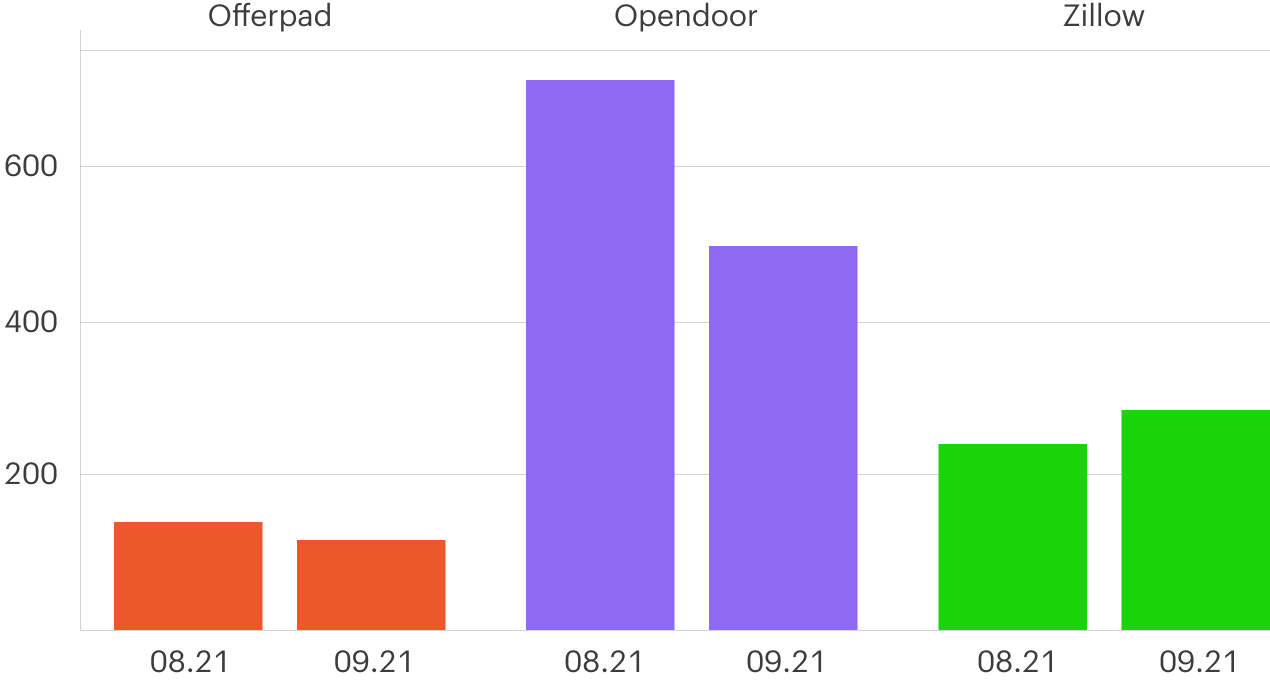

Покупки iBuyer в Фениксе:

Итак, сложная для алгоритмизации ниша бизнес-домов + низкая маржинальность проекта + отсутствие ожидаемого роста цен на приобретенную недвижимость + невозможность сдать такие дома в аренду с выгодой — все эти причины вместе привели к провалу Zillow на рынке IBuying.

Но это не все: их ожидает еще один удар — удар по их популярному алгоритму Zestimate. Этот алгоритм стал бенчмарком всей индустрии в США в последние пять лет, он давал почти точные оценки домов, но не учитывал множество нюансов в самих домах. Например, уровень ремонта и техническое состояние самого строения просто не имеют значения в этой модели. Но они имеют критическое значение в жизни и при продаже и покупке конкретного дома.

Сегодня оказывается, что Zillow, как и миллионы пользователей их алгоритма, покупали дома слишком дорого. Это приведет к потере доверия к алгоритму Zillow на рынке, что будет на руку их конкурентам.

Ошибка Zillow говорит лишь о частном провале, ошибке в расчетах, грандиозном и дорогом факапе, но не о шатком положении всей ниши бизнеса автоматической оценки недвижимости на основе технологий.

Основной конкурент Zillow — Opendoor — сейчас расширяется, создает свою команду в Торонто (Канада), увеличивает обороты и выручку на 40–50% каждый квартал. По итогам второго квартала их акции выросли на 24%, общая стоимость активов была около $3 млрд. Они делают ставки на быструю оборачиваемость, более популярный сегмент жилья и то, что люди все чаще отдают предпочтение цифровым сервисам при покупке и продаже недвижимости. Кроме того, Opendoor научился зарабатывать на дополнительных сервисах — страховке и ипотеке для своих клиентов, где маржинальность бизнеса в разы выше IBuying, — а Zillow этого не сделали. Большая прибыль и большие заработки в этом бизнесе не сегодня, а завтра.

IBuying недвижимости сегодня такой же рынок, как рынок e-commerce (самая известная компания — Amazon) в 1999 году. Здесь будут и провалы, как у Zillow, и великие победители. IBuying захватит львиную долю рынка недвижимости не только в продаже домов, но и в ипотеке, продаже новостроек. Скорее всего, произойдет увеличение рынка недвижимости по аналогии с рынком e-commerce и такси. Сейчас переезжать долго и дорого. А когда это будет легко и доступно, этим будут пользоваться чаще.

iBuying будет приносить грандиозный доход компаниям в ближайшие годы, и через пару лет, когда модель докажет свою жизнеспособность на спаде рынка, это станет всем очевидно.

Zillow тоже не сошел со сцены окончательно, ведь это не единственный сегмент бизнеса компании. Им просто понадобится время, чтобы оправиться от потерь, и они наверняка вернутся в нишу уже с лучшей подготовкой и меньшими амбициями через год.