{{elem.value}}%

{{elem.text}}

Даниил Пленин

автор Inc.

В 2018 году инвесторы вложили в российские стартапы более 26,7 млрд рублей, что на 10,4 млрд больше, чем в прошлом году. С 1 января по 30 ноября 2018 года на российском венчурном рынке было заключено 275 публичных сделок, сумма инвестиций раскрывалась в 229 из них. Inc. совместно с Российской венчурной компанией (РВК) собрал публичные данные обо всех вложениях в российские стартапы и выяснил, что рынок выходит из застоя, корпорации играют на нем все более важную роль, а частные инвесторы, напротив, активности не проявляют.

![]()

{{item.title}}

{{replaceDot(item.value)}}

{{item.count}}

Inc. и РВК изучали инвестиции только в российские стартапы — такими считаем технологические проекты, запущенные в России, возраст которых с момента основания составляет не более 12 лет.

Единица измерения нашего исследования — раунд. Мы классифицировали сделки по лид-инвесторам или же, если лид-инвестора определить по открытым источникам было невозможно, по ключевым инвесторам раунда. Все сделки были распределены по 6 категориям: сделки акселераторов, частных фондов, корпораций и корпоративных венчурных фондов, частных инвесторов, госфондов и сделки иностранных инвесторов. Сделки M&A не учитывались.

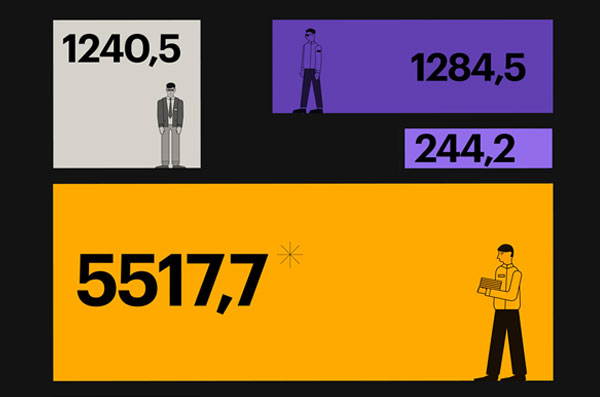

Как обычно, наибольшее число сделок заключалось в рамках акселераторов. В этом году российские акселераторы вложились в 107 проектов, что на 35% больше, чем годом ранее (70 проектов в 2017 году). Расположенный в Нью-Йорке Starta Accelerator провел 2 набора среди восточно-европейских стартапов для вывода их за рубеж. Продолжает функционировать акселератор QIWI Universe, который в этом году профинансировал 6 проектов. Среди региональных акселераторов следует выделить казанский Pulsar Venture Capital, поддержавший 8 стартапов. Кроме того, в этом году запустили свои внутренние акселераторы Сбербанк и КАМАЗ. Общий объем вливаний в стартапы в рамках акселераторов составил 466,8 млн рублей, что на 68% больше, чем в 2017 году (151 млн рублей).

Российские частные фонды заключили всего 28 сделок на нашем рынке, причем во 2 половине года всего 10 из них, — почти в 2 раза меньше, чем в 1 половине, что можно трактовать как снижение прозрачности рынка. Общий объем их инвестиций составил 1,5 млрд рублей.

![]()

{{elem.value}}%

{{elem.text}}

Частные инвесторы — один из самых закрытых сегментов венчурного рынка — в этом году превзошли частные фонды и госфонды как по количеству сделок (34), так и по объему вложенных средств (почти 1,9 млрд рублей). В прошлом году бизнес-ангелы инвестировали примерно такую же сумму, однако количество сделок в их сегменте было в 2 раза больше (68).

Сегмент корпораций по объему вливаний вырос более чем в 7 раз, с 1,2 млрд рублей примерно до 8,6 млрд рублей. По количеству сделок этот сегмент вырос в 2 раза, с 23 до 47 проектов. При этом следует учесть, что мы не считали сделки M&A, а также вливания в запуск совместных предприятий, поскольку предмет нашего исследования — венчурный рынок. Сделки M&A нас интересовали только как экзиты.

Госфонды играют на нашем рынке заметную роль. Они лидировали в 31 сделке, общий объем вложенных средств составил 1,8 млрд рублей, что немногим меньше, чем объем денег, который стартапы получили в этом году от частных фондов и акселераторов вместе взятых.

Глядя на итоговую таблицу объема денежных вливаний в российский венчурный рынок, можно прийти к выводу, что сегмент иностранных инвестиций является самым крупным — 12,6 млрд рублей — за этот год. Однако больше половины этой суммы обеспечили всего 2 крупнейших раунда: $80 млн (почти 5,4 млрд рублей), привлеченные российским разработчиком навигационной системы с использованием технологии дополненной реальности WayRay от консорциума инвесторов во главе с Porsche, и $43 млн (почти 2,9 млрд рублей), которые Goldman Sachs Growth Equity с партнерами вложили в российский стартап NGINX.

За год было объявлено о 25 экзитах. Лишь в 7 из них объявлялось о сумме сделки по покупке компании или части компании.

Самыми активными публичными стратегами на рынке стали МТС, Сбербанк и Яндекс. На счету этих корпораций по 2 сделки, ставшие экзитами для венчурных инвесторов. У МТС это покупки Ticketland и «Пономиналу.ру» — выходы для Сергея Солонина, ITech Capital и Buran Venture Capital. У Сбербанка — приобретение Plazius и АО «Интеркомп», что стало экзитом для фонда «Лидер-инновации», компании iiko и «Эльбрус Капитала». Яндекс же купил «Топливо в бак» (выход частного инвестора Алексея Тукнова) и «Партию еды» (экзит для инвесторов Эдуарда Тиктинского, Сергея Алёшина).

По итогам исследования мы выделили несколько трендов и взяли комментарии у венчурных инвесторов.

Количество

сделок

{{tableInfoSum}}

Общая

сумма

{{replaceDot(tableInfoCounter)}}

млн ₽

Инвестор

Сумма инвестиций (млн)

Проект

Сфера

{{replaceDot(row.value)}}

{{row.scope}}

Венчурный рынок растет, но он по-прежнему очень мал

По сравнению с 2017 годом, который эксперты назвали «годом застоя», венчурный рынок России вырос почти на 64% (26,7 млрд рублей за этот год против 16,3 млрд рублей за прошлый).

Но наш рынок по-прежнему мал, — об этом свидетельствует тот факт, что инвестиции в WayRay и NGINX составили примерно 30% от всего объема публично вложенных средств за 2018 год, то есть 2 сделки с иностранными инвесторами по объему равняются всему сегменту корпоративного инвестирования в России. Более того, если воспринимать эти 2 сделки как аномалию и не принимать их в расчет при определении общего объема рынка, то получится, что объем рынка составил примерно 18,5 млрд рублей — всего на 13,5% больше результатов предыдущего года.

«Что касается «больших сделок», нормально, когда в году есть 1−2 сделки, системообразующие для рынка. Важно, чтобы каждый год эти сделки были, а их абсолютный размер рос. В этом смысле 2 крупнейшие иностранные сделки — это хорошие первые ласточки», — отмечает венчурный инвестор Алексей Соловьев.

«Наше исследование “Венчурный Барометр”, партнером которого выступает РВК, также подтверждает оживление рынка. У 53% опрошенных нами инвесторов объем инвестиций в 2018 году вырос, а 74% всех опрошенных сказали, что он вырастет в следующем. Таким образом, мы явно имеем дело с «бычьими» настроениями у инвесторов: 85% из тех, кто увеличил свою инвестиционную активность в этом году, собираются так же действовать и в следующем (уже относительно этого года)», — сказал Алексей Соловьев. Однако, по его мнению, рынок растет как у корпоративных, так и у частных фондов. К тому же, многие фонды госкорпораций, судя по всему, пока еще находятся в стадии структурирования и первичного отсмотра пайплайна. «Поэтому они не могут сколько-нибудь серьезно влиять на объем и динамику рынка», — заявляет Соловьев.

Корпорации стали главными в российской венчурной индустрии

Если не принимать во внимание сделки WayRay и NGINX, то самым крупным сегментом нашего рынка является корпоративный сектор — отчасти в связи с тем, что многие публичные компании, в отличие от частных фондов, должны раскрывать условия своих сделок. Компанией, в этом году наиболее активно вкладывающейся в стартапы, стала Mail.ru Group, принявшая участие в 8 венчурных сделках (не считая M&A-сделки), в том числе и в самой крупной в этом секторе, вложив совместно с «Мегафоном» 2,3 млрд рублей в «Ситимобил».

Также очень активен был МТС, ставший лид-инвестором в сделке с YouDo на 1,1 млрд рублей. Кроме того, МТС проявил себя и как стратег: купил билетные сервисы Ticketland.ru и «Пономиналу.ру» за 3,3 млрд рублей и 495 млн рублей соответственно, чем обеспечил выход фондам ITech Capital, Buran Venture Capital и гендиректору QIWI Сергею Солонину.

«Активность корпораций в сфере венчурных инвестиций является одним из основных трендов 2018 года. Это прослеживалось еще в первой половине года, но теперь можно говорить о выделении в этом тренде двух течений: первое — прямые сделки с участием корпораций, их присутствие в раундах, а второе — создание корпорациями своих венчурных фондов и акселераторов, причем с определенной долей независимости. Их создают и частные корпорации (например S7), и компании с государственным участием (Внешэкономбанк, Газпромбанк, Сбербанк), — говорит вице-президент по инвестициям венчурного фонда Sistema_VC Искандер Гиниятуллин. — Однако нельзя однозначно утверждать, что корпоративный сектор в 2018 году стал флагманом в венчурных инвестициях. Ключевой компонент венчурной сделки — финансовый интерес входящей стороны. Большая часть сделок в корпоративном сегменте — стратегические. Также у частных фондов меньше стимулов раскрывать информацию о своих сделках. Но все интересные сделки так или иначе попадают в базы данных профильных компаний — того же Pitchbook или CrunchBase».

млрд рублей вложено в российские стартапы в 2018

Многие частные венчурные фонды адаптировались за рубежом

Вложения в российские стартапы со стороны частных фондов составляют менее 1,5 млрд рублей на 28 сделок, при этом наши фонды не снизили активность на международном рынке. Da Vinci вложил $10 млн в сервис такси Gett, iTech Capital участвовал в раунде украинско-латвийского стартапа Bitfury Group на $80 млн, а Grishin Robotics стал участником крупнейшей в Латинской Америке венчурной сделки — раунда сервиса по аренде велосипедов Yellow на $63 млн. Из этого можно сделать вывод, что российские фонды — значительная часть, — причем инвестирующие на поздних стадиях, успешно адаптировались за рубежом и фактически стали международными.

Другой причиной малых показателей вливаний частных фондов в российский рынок стала ограниченность источников для привлечения новых денег в фонды. Многие корпорации запустили собственные фонды и акселераторы, венчуристам по-прежнему недоступны пенсионные деньги, хотя институты развития стараются решить этот вопрос. При РВК действует рабочая группа по устранению барьеров для выхода на венчурный рынок негосударственных пенсионных фондов (НПФ).

«Есть ощущение, что за последние годы российский венчурный рынок расслоился на два мира, которые практически не пересекаются, — говорит Константин Виноградов, старший инвестиционный менеджер фонда Runa Capital. — Первый мир состоит из стартапов, ориентированных на российский рынок, государственных и корпоративных VC российских компаний, а также из большинства бизнес-ангелов и небольших посевных фондов. Здесь традиционно практически нет крупных «выходов», низкая ликвидность для инвесторов, а реальный value могут получить только корпорации, за счет их вложений и растет российский рынок. Второй мир (как подмножество глобального венчурного рынка) состоит из частных венчурных фондов, небольшого числа «суперангелов» с российским происхождением и глобальных стартапов, — инвесторы увеличивают свои вложения в зарубежные рынки, где реально можно иногда заработать венчурный ROI в 10−50x на удачной сделке».

По словам Виноградова, пока не видно стимулов, которые объединили бы два этих мира, но в этом году между ними «стали проскакивать искры». «К таким позитивным событиям можно отнести открытие акселератора 500 Startups и ожидаемый запуск еще одного известного глобального акселератора в Москве, сделки вроде инвестиций американского Accel в пермскую Realtimeboard или участие французского фонда Ventech в последнем раунде Gosu.ai», — говорит он.

Тезис об уходе российских частных инвесторов на международный рынок поддерживает и управляющий партнер Flint Capital Дмитрий Смирнов. «В текущей ситуации это абсолютно оправданно, — говорит Смирнов.— Рыба ищет где глубже. В России, за редким исключением, системно работать и заработать на инвестициях невозможно. Как таковой, венчурный рынок просто отсутствует. Вы же не будете строить магазин в Антарктиде. Работать на чужом рынке не просто, и тем ценнее успехи российских инвесторов, привыкших работать не благодаря, а вопреки».

по обьему средств

{{replaceDot(item.value)}}млн ₽

Застой в сегменте частных инвесторов

В 1 полугодии частные инвесторы вложили в российские стартапы 1,3 млрд рублей, и на тот момент это казалось очень хорошим результатом. Однако во 2 половине года они вложили менее 600 тыс. рублей, таким образом лишь приблизившись к результату 2017 года, в котором бизнес-ангелы также инвестировали 1,9 млрд рублей. С одной стороны, можно говорить о стагнации этого сегмента, с другой, среди частных инвесторов появилось довольно много новых имен, в том числе и вкладывающих в компании крупные суммы. Например, Игорь Чайка, вложил 400 млн рублей в «Национальную инжиниринговую корпорацию», а бывшие топ-менеджеры «Альфа-групп» Игорь Барановский и Тимур Унароков вложили более 100 млн рублей в стартап Heedbook Cloud.

Самым активным игроком сегмента частных инвестиций стал гендиректор QIWI Сергей Солонин. Он приобрел Timepad за рекордные 650 млн рублей, а также вышел из Ticketland, который был продан МТС за 3,3 млрд рублей.

«Состав бизнес-ангелов на нашем рынке немного изменился, — говорит СЕО компании Angel Relations Group Алексей Карлов, — но это происходит каждый год. У кого-то начинается новый портфель, и он возвращается в игру, либо приходит кто-то из другого бизнеса и хочет рискнуть или поработать со своими ликвидными активами. Кто-то просто узнает инсайд и надеется быстро перепродать решение, но таких инвесторов я бы не назвал ангелами. Средний чек тоже вряд ли изменился за этот год. Оценки у всех разные, но предположу, что на предпосевной стадии по-прежнему вкладывают от 0,5 млн рублей до 2 млн рублей».

Карлов также отмечает, что частные инвесторы этого года «меньше стали покупаться на упоминание новых технологий»: «Сейчас бизнес-ангелы хотят видеть больше цифр о первых тестах на пользователях», — говорит он.

млрд рублей вложили частные инвесторы в стартапы в 2018

Государство играет заметную роль на венчурном рынке

Степень государственного участия в российской венчурной экосистеме формально составляет 6% (менее 1,8 млрд рублей) от всего видимого объема рынка. Но если прибавить к сделкам госфондов и ФРИИ сделки корпораций со значительным госучастием (Сбербанк, ВЭБ, Ростелеком, КамАЗ), то объем вливаний госденег в российские стартапы увеличится примерно на 2,4 млрд рублей, до 16%.

Кроме того, в этом году госкорпорации стали активно создавать новые фонды с РВК и Сколково. Был запущен «Венчурный Фонд Сколково — Индустриальный I», куда РЖД и холдинг «Вертолеты России» вложили совокупно 600 млн. Продолжает активно действовать фонд Rusnano Sistema SICAR, совместно созданный АФК «Система» и РОСНАНО. Вместе с Индустриальным фондом Skolkovo Ventures он вложил 536 млн рублей в разработчика систем видеонаблюдения Ivideon, что стало самой крупной сделкой сегмента за этот год.

«Государство никогда не является основным игроком на зрелом венчурном рынке, но почти всегда берет на себя ключевую роль в запуске этой индустрии. Одним из наиболее эффективных государственных механизмов является модель фонда фондов, которую реализует РВК. Задача этого инструмента — обеспечить инновационное развитие в тех отраслях, которые традиционно испытывают дефицит частных инвестиций, но обладают наиболее высоким потенциалом с точки зрения национальной экономики. РВК не подменяет собой институт управляющих, наш бизнес — находить лучших из них, предоставлять финансовое плечо и инвестиционную экспертизу для максимизации не только экономического результата, но и достижения государственных задач. Так, например, в этом году, нам удалось структурировать несколько фондов по отраслевому и региональному принципу, а также — уникальный фонд, ориентированный на поддержку прорывных проектов Национальной технологической инициативы», — отметил заместитель генерального директора — инвестиционный директор РВК Алексей Басов.

— доля государственных инвестиций на венчурном рынке в 2018

Проект

Размер сделки (млн)

Инвестор

Покупатель

{{replaceDot(row.value)}}

Интерес азиатских инвесторов к российским компаниям растет

Кроме уже упомянутых крупнейших сделок WayRay и NGINX, совокупный объем которых составил почти 8,3 млрд рублей, следует обратить внимание на вливания 338 млн рублей в ЭкзоАтлет, портфельную компанию Биофонда РВК, со стороны корейской Cosmo and Company Co, а также 274 млн, которые получил онлайн-сервис для продаж автомобилей Autospot в совместном раунде Mitsubishi и Mail.ru Group. Последние 2 сделки указывают на возрастающий интерес азиатских инвесторов к российскому рынку. Кроме того, государственные институты и корпорации также активно сотрудничают с азиатскими инвесторами. Например, этим летом УК «Лидер» и китайская Shenzhen Capital подписали соглашение о намерениях запустить Российско-китайский технологический фонд объемом $100 млн для инвестирования и поддержки в развитии технологических компаний на рынках Китая и России, привлечения научно-технических, предпринимательских и финансовых ресурсов сторон для роста капитализации будущих портфельных компаний.

Однако нельзя сказать, что западные инвесторы на этом фоне потеряли интерес к российским проектам. В этом году был запущен совместный акселератор Сбербанка и 500 Startups на 30 российских проектов (итоги набора не попали в нашу выборку, поскольку на момент подведения итогов исследования стартапы еще не получили деньги от акселератора). По-прежнему на нашем рынке присутствует Vostok New Ventures и Baring Vostok, которые совместно с «Яндексом» вложили 615 млн рублей в медицинский сервис Doc+.

«Мы видим возрастающий интерес инвесторов из Азии к европейскому и российскому технологическому рынку. В первую очередь их интересуют проекты с прорывными технологиями и AI-стартапы», — подтверждает эту тенденцию Александр Фролов, управляющий партнер Target Global.

Мы попросили наших экспертов подвести итоги уходящего года и дать прогноз на 2019 год.

венчурный инвестор

Я бы отметил 3 основных тренда.

1. Мы имеем дело с «бычьими» настроениями у инвесторов: 85% из тех, кто увеличил объем инвестиций в 2018 году, собирается сделать это и в 2019 (уже относительно этого года). Тут возникает вопрос, достаточно ли на рынке проектов? И мне кажется, что нет. Никаких системных изменений в части поддержки проектов на ранних стадиях развития у нас не происходит, а значит, проектов сильно больше не стало. Таким образом, либо все больше инвесторов будут стремиться инвестировать за рубежом (это сложно и не у всех получается), либо они начнут снижать планку требований, что неизбежно приведет к потере денег многими инвесторами и очередному охлаждению VC рынка.

2. Рынок возлагает огромные надежды на госкорпорации, причем в различных ролях — стратегов, инвесторов фондов (LP), акселераторов, площадок для обкатки MVP и прямых инвесторов. Мне кажется, не стоит возлагать столько надежд всего на одну категорию игроков рынка.

3. Двигателями exit-активности являются, как это ни странно, российские стратеги. В этом году примерно 70% выходов было либо при продаже доли стартапа российской компании, либо российским же инвесторам поздних стадий.

инвестиционный директор РВК

Рост венчурного рынка неизбежно продолжится. Энтузиазм частных игроков и системная поддержка государства дает свои результаты: предпринимателей и проектов становится больше, законодательство эволюционирует и интегрирует в себя механизмы из мировой инвестиционной практики, корпорации осваивают венчурный инструментарий, университеты начинают играть все большую роль на рынке инноваций. Принятие «Стратегии развитии венчурного рынка до 2030 года», разработанной РВК совместно с ключевыми игроками и регуляторами, поможет сфокусироваться на главных направлениях работы, которые смогут фундаментально изменить ландшафт отрасли и ее роль в национальной экономике на горизонте ближайших 5−10 лет.

управляющий партнер Flint Capital

Тренды остаются теми же, что и год назад. Активно развивается машинное обучение. Его применение в enterprise-сегменте способно кардинальным образом повлиять на индустрию и дать хорошую возможность многим стартапам заработать. Люди стали больше времени уделять здоровью. Поэтому отличные перспективы у сегмента digital health.

Последние годы мы наблюдаем, как развиваются сразу несколько перспективных технологий. Я жду инноваций в самоуправляемых технологиях, интернете вещей, в дронах, голосовом и видео распознавании, AR/VR, чат-ботах, в искусственном интеллекте и машинном обучении, робототехнике и 3D-печати.

Технологический мир очень быстро меняется. Желая добиться успеха, предприниматель должен быть всегда на передовой технологических прорывов. Для нас модель простого инвестирования в компанию на ранней стадии — в надежде, что она выбрала правильную рыночную нишу и захватит рынок, — уже не работает. Мы отдаём себе отчёт: пришло время инвестировать исключительно в людей. И не факт, что первый проинвестированный проект с конкретным человеком будет успешен. Успешным может стать долгосрочное партнёрство.

СЕО компании Angel Relations Group

Год как год, рынок более-менее устоялся после сложных 2014−2015 годов. Непрофильные инвесторы стали тратить деньги более разумно или, по крайней мере, не так бездумно. Главное: некоторые стартапы сразу стали делать продукты в глобальном масштабе или на подходящих им рынках, чтобы получить доступ к венчурным инвесторам из других стран.

Сумасшествие с ICO утихло, и вряд на этом увлечении рынок потерял так уж много команд, которые отвлеклись от создания своих продуктов/сервисов.

Мне кажется, что предприниматели не только стали лучше работать со своими презентациями, но и реально изучать своих пользователей, тестировать бизнес-модели. Кроме того, появилось чуть больше технарей, чем в прежние годы, — возможно, из-за новой волны хакатонов и интереса к машинному обучению, которые стали связкой для менеджеров и техспециалистов из самых разных областей. Наряду с ростом мощностей обработки данных в облаках, это заметно снизило порог входа в отрасль.

вице-президент по инвестициям венчурного фонда Sistema_VC

Основным трендом 2018 года стали активные инвестиции корпораций в инновации. Следствием стал другой тренд 2018 года — рост масштаба заключаемых сделок. В этом году увеличился как общий объем, так и размер отдельно взятых сделок.

Крупнейшими событиями уходящего года в отечественном венчуре — как по объему инвестиций, так и по значимости для рынка — стали инвестиции МТС и Baring Vostok в онлайн-ритейлера Ozon.ru, совместное предприятие Alibaba Group, «Мегафон», Mail. Ru Group и Российского фонда прямых инвестиций в сфере электронной коммерции, а также создание онлайн-маркетплейса «Беру!» Сбербанком и Яндексом. Эти сделки будут определять развитие рынка электронной коммерции в России в ближайшие несколько лет.

В целом, сфера future mobility — сервисы такси, каршеринга и байкшеринга, беспилотников — стала вторым крупнейшим инвестиционным трендом 2018 года. E-commerce, smart city и mobility будут формировать развитие всей экономики страны в ближайшие несколько лет.

Сейчас российский капитал в значительном объеме возвращается в страну, — это проявляется, в том числе, в виде создания здесь новых венчурных фондов с фокусом на инвестиции в регионе.

инвестиционный директор фонда Target Global Fintech Opportunities

2018 год был очень активным для финтеха — инвестиции второй год подряд бьют рекорды: более $30 млрд в 2018 году, почти двукратный рост относительно 2017 года. Отличились гиганты, например, Ant Financial привлек $14 млрд. Произошли новые IPO (GreenSky и Adyen), а также заметные поглощения — Worldpay ($13 млрд), iZettle ($2,2 млрд).

В 2018 тренды в России на рынке финтех были следующими: