Как и зачем блогеру становиться самозанятым (пошаговая инструкция)

Если вы регулярно зарабатываете на своем блоге, рано или поздно перед вами встанет вопрос о легализации доходов. Налоговых режимов в России несколько, но опыт показывает, что оптимальный вариант для блогеров — самозанятость. Платить налог на профессиональный доход выгоднее, чем работать в качестве ИП по «упрощенке» (и тем более — оставаться в статусе физлица). Вот пошаговая инструкция о том, как стать самозанятым и при этом сэкономить на налогах.

Что такое самозанятость

Самозанятость — новый налоговый режим, который ввели в России 1 января 2019 года. Он позволяет работать официально, не устраиваясь по трудовому договору и не открывая ИП. Так можно легализовать свои доходы за репетиторство, копирайтинг, уборку комнат, ведение блога и некоторые другие виды деятельности. От дохода со сделок с физлицами придется заплатить 4%, с юрлицами и ИП — 6%.

Чтобы быть самозанятым, нужно:

- Работать без наемных сотрудников

- Зарабатывать в год не больше 2,4 млн руб

- Получать деньги только за услуги или товары собственного производства

Самозанятость — экспериментальный режим. С 1 января 2020 он будет работать в 23 регионах страны, а в июле Минфин планирует расширить эксперимент на всю Россию. При этом налоговая разрешила уже сейчас регистрироваться в качестве самозанятых жителям любых регионов, если они работают удаленно. Для этого у вас должен быть хотя бы один клиент из региона, в котором проводится эксперимент.

Сколько вы заплатите налоговой

Если работать с контентной платформой как физлицо, она будет удерживать с доходов 13% подоходного и 27,1% страховых взносов. ИП тоже платит налоги (от 6% с дохода) и взносы (от 36 000 руб. в год).

У самозанятого обязательных взносов в фонды нет — с него берут только 4–6% налога от дохода. А поначалу — даже меньше: государство дарит всем, кто выбрал этот режим, 10 000 руб. налогового вычета. Пока вычет есть, налог автоматически уменьшается: вы платите 3% со сделок с физлицами и 4% со сделок с юрлицами.

Насколько выгодно блогеру быть самозанятым? Рассмотрим на реальном примере блога, который за три осенних месяца принес его создателю 152 640 руб. дохода. Вот какая сумма вышла бы чистыми на разных режимах налогообложения:

| Статус | Физлицо | ИП на УСН | Самозанятость |

|---|---|---|---|

| Доход до вычета налогов и взносов | 159 000 руб. | 159 000 руб. | 159 000 руб. |

| Налоги | 13% — 16 262 руб. | 6% — 9 540 руб. | 4%, пока действует налоговый вычет, — 6 360 руб. |

| Взносы | 27,1% — 33 901 руб. | 9 000 руб. | 0 руб. |

| Дополнительные расходы на расчетный счет и бухгалтерию | 0 руб. | 3 000 руб. | 0 руб. |

| Итого чистая прибыль | 108 835 руб. | 137 460 руб. | 152 640 руб. |

Разница в чистой прибыли между самозанятостью и работой в качестве физлица очевидна и весьма существенна — больше чем в полтора раза. С ИП разрыв не такой большой, но у самозанятых есть еще одно преимущество — в отличие от индивидуальных предпринимателей, им не нужно сдавать отчетность и покупать кассу для работы с физлицами.

Как зарегистрироваться и платить налоги

Получить статус самозанятого можно онлайн за 10−15 минут. Для этого нужно:

- Скачать официальное приложение ФНС для самозанятых «Мой налог» в Google Play или App Store.

- Сделать селфи и фото первого разворота паспорта.

- Указать номер телефона и ввести код подтверждения из СМС.

- Выбрать регион ведения деятельности (важно: он должен входить в число тех, на которые распространяется эксперимент с самозанятыми).

Если платформа, на которой вы работаете — официальный партнер ФНС России (как, например, «Яндекс. Дзен») при регистрации в «Моем налоге» поставьте соответствующую галочку.

Налоговая рассматривает заявление максимум за 6 дней, но обычно одобрение приходит через 1–2 дня. Подписывать какие-либо документы с платформой не нужно. Сразу после регистрации можно работать и платить налоги.

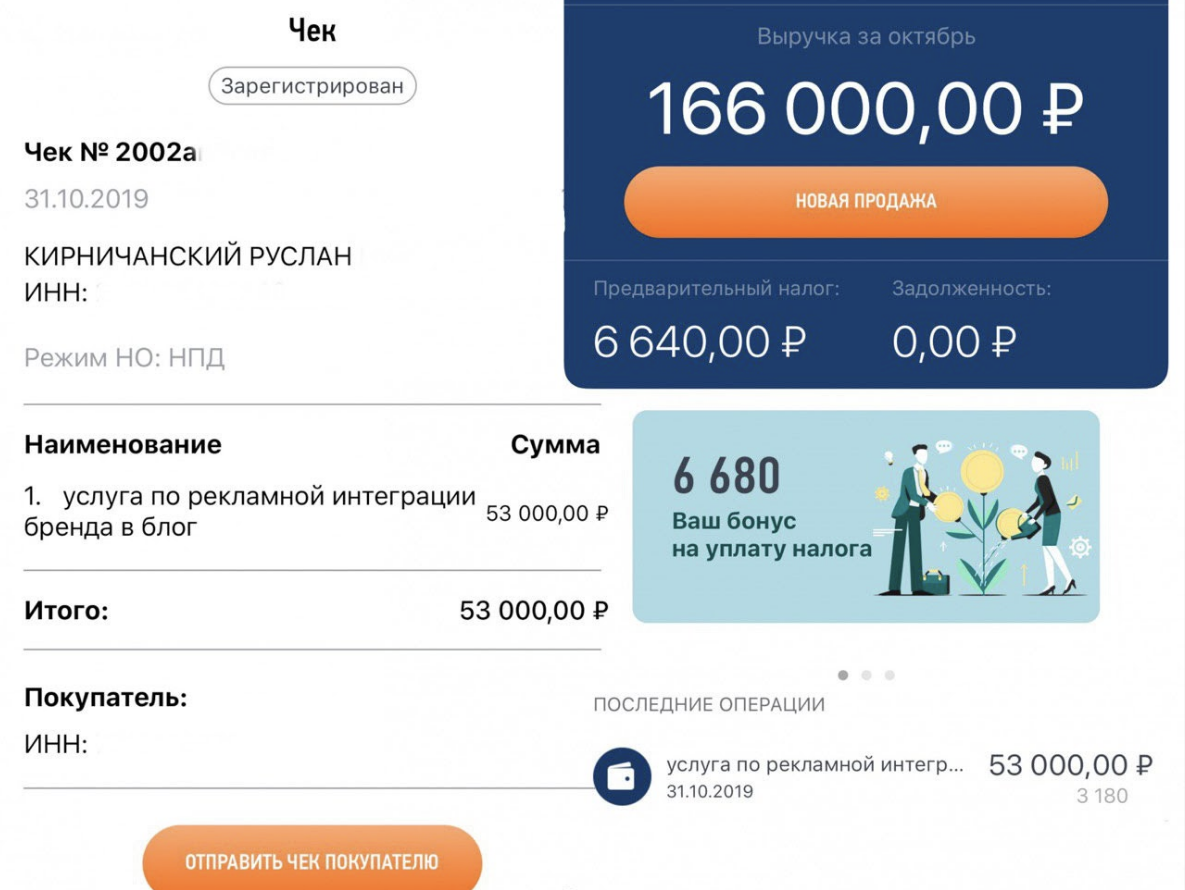

Когда деньги от блога поступят на карту, доход автоматически учтется в «Моем налоге», а платформа получит от вас чек. А вот если работать с рекламодателями, чеки придется формировать и отправлять вручную.

Для отправки чека нужно указать наименование работ, сумму и ИНН покупателя

Самозанятые обязаны платить налог раз в месяц. Это можно сделать в том же приложении ФНС с привязанной банковской карты, но платеж необходимо подтвердить вручную.

«Мой налог» рассчитывает сумму налога каждый раз, когда вы вносите платеж. 12-го числа формируется окончательная сумма — ее нужно оплатить до 25-го числа этого же месяца.

Кроме блогинга, можно зарабатывать на другой деятельности: например, писать статьи на заказ, продавать изделия ручной работы или рисовать иллюстрации. Все эти доходы тоже можно учитывать в приложении — добавлять их вручную, формировать чеки и платить налоги.

Если вы передумаете, то всегда можете отказаться от самозанятости прямо в «Моем налоге».

Как совмещать самозанятость с работой по найму или ИП

Самозанятый может одновременно работать по трудовому договору или договору ГПХ. В этом случае вы становитесь для налоговой как бы двумя разными людьми:

- Блогером-самозанятым, который платит 6% налога с дохода от монетизации блога

- Сотрудником, за которого работодатель платит 13% налога и 27% отчислений в фонды

Кстати, в таком случае вам доступно два вычета: 10 000 руб. для самозанятых и вычет НДФЛ на лечение или обучение.

Для ИП самозанятость — не новый правовой статус, а другая форма налогообложения. Поэтому можно стать ИП на самозанятости, перейдя на новый налоговый режим с нынешнего (например, с УСН). Вы будете платить 4–6% налога и сможете не вносить взносы, но потеряете право нанимать сотрудников и перепродавать чужие товары. То есть станете самозанятым, но с правом держать в банке расчетный счет.

Как подтвердить свой доход

Самозанятый не может взять справку 2-НДФЛ: работодателя у него нет, а в личном кабинете налогоплательщика доходы не учитываются. Но в личном кабинете самозанятого можно заказать справку о доходах. Она идентична 2-НДФЛ, и с ней также можно получить кредит или визу.

А еще для подтверждения дохода можно предоставить выписку со счетов — для банка или визового центра этого достаточно. Часто так делают даже безработные.

Как работать с рекламодателями

Рекламодателям неудобно работать с физлицами. Чтобы оформить сотрудничество официально, они обязаны нанять человека в штат или заключить договор ГПХ, заплатить за него налоги и взносы, а потом сдавать много отчетности.

Когда вы самозанятый, рекламодателю проще: можно заключить договор и при этом не платить кучу налогов и взносов. Это упрощает переговоры и позволяет договориться о большей сумме.

Для примера: вот как будет выглядеть заказ рекламной интеграции у блогеров с разными статусами.

Физлицо. Заключаете договор на меньшую сумму, чем планировали, поскольку рекламодатель хочет компенсировать издержки на уплату налогов. Либо договариваетесь на словах и можете не получить оплату.

Самозанятый. Заключаете договор подряда, в котором прописываете размер предоплаты, условия постоплаты и требования к рекламной публикации, а также указываете реквизиты для оплаты. Размещаете рекламу, получаете оплату, формируете чек и отправляете заказчику. А если заказчик откажется платить — можно обратиться в суд.

Важно, чтобы договор подряда не был похож на трудовой: там нельзя прописывать регулярные задачи и зарплату, иначе компанию-рекламодателя оштрафуют.

Плюсов больше чем минусов

У самозанятости есть и свои недостатки. Например, могут возникнуть сложности с получением банковских кредитов. Некоторые местные банки отказываются принимать справку о доходах и выдают кредит только на основании 2-НДФЛ.

Самозанятые могут лишиться рабочего стажа и накопительной пенсии. В России трудовой стаж идет, только если вы вносите взносы в пенсионный фонд. Самозанятый может их не платить, но тогда по достижении пенсионного возраста он будет получать только социальную пенсию — около 9 000 руб.

Из этой ситуации есть два выхода:

- Добровольно платить взносы в ПФР. В год нужно отдать около 30 000 руб. — тогда вам зачтут год стажа и начислят пенсионные баллы. Будете платить регулярно — заработаете на накопительную пенсию.

- Вкладывать деньги в негосударственный пенсионный фонд или инвестировать в акции, облигации, недвижимость и бизнес.

Если заработаете больше 2,4 млн в год — перестанете быть самозанятым. Это произойдет автоматически — вы не сможете больше выдавать чеки и платить налоги. Придется работать как физлицо или регистрировать ИП.

Если ваша карта выдана небольшим банком, есть вероятность, что он ее по незнанию заблокирует. Поэтому лучше иметь дело с крупными банками — они уже знают, как правильно работать с самозанятыми.

Сегодня это, пожалуй, все недостатки самозанятости. Плюсов больше:

- Регистрация в качестве самозанятого занимает пару минут и не лишает основной работы

- Вы экономите более 30% на налогах и взносах

- Можно официально по договору работать с рекламодателями и физлицами

- Легко получить справку о доходах с блогинга

- Ничто не мешает вам официально подрабатывать (например, на написании статей для других блогеров).

В Минфине обещают, что эксперимент с самозанятыми продлится минимум 10 лет без серьезных изменений. В любом случае, если что-то пойдет не так — самозанятость можно за пару минут закрыть в приложении «Мой налог» и продолжать работать по-старому.